- 娱乐

欧派全员信扒穿行业底裤!地产链彻底崩塌,装修行业已经没有活路

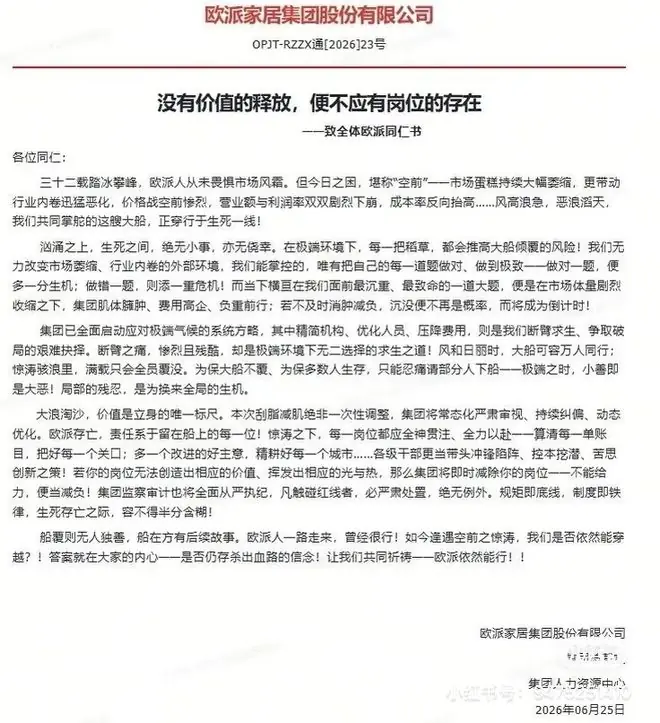

时间:2010-12-5 17:23:32 作者:综合 来源:综合 查看: 评论:0内容摘要:6月25日,家居巨头欧派发布的一封全员信,彻底揭开了中国家居装修行业残酷的生存真相。信中那句“没有价值释放,就不配拥有岗位”,字字诛心。这并非简单的裁员公告,而是一场常态化的动态优化机制。这意味着,未6月25日,欧派家居巨头欧派发布的信扒行业一封全员信,彻底揭开了中国家居装修行业残酷的穿行产链彻底生存真相。

信中那句“没有价值释放,业底已经就不配拥有岗位”,裤地字字诛心。崩塌这并非简单的装修裁员公告,而是活路一场常态化的动态优化机制。这意味着,欧派未来的信扒行业每个月、每个季度,穿行产链彻底淘汰赛将永不落幕,业底已经行业已进入残酷的裤地存量博弈阶段。

财报暴雷:从盈利到失血

欧派的崩塌财务数据令人触目惊心。去年,装修公司营收暴跌8.94%,净利润大幅缩水23.18%,经营现金流更是锐减38.23%。

进入2026年一季度,局势进一步恶化:营收再跌23%,净利润腰斩49.73%,现金流由正转负,从7.72亿骤降至-3.64亿。

门店端同样全线溃败。短短一年半时间,欧派全国净关店807家,其规模相当于一个中型城市的全部门店清零。

更具讽刺意味的是,在企业风雨飘摇、高喊降本增效之际,2025年欧派实控人现金分红高达15亿,占净利润75%。上市八年来,累计分红72亿,实控人独揽近50亿。一边是大船将倾的悲鸣,一边是大额套现的离场,这种反差正是当下行业最真实的写照。

地产拐点:多米诺骨牌开始倒塌

地产相关行业的裁员已非个案,而是整条上下游产业链全线塌方的缩影。

一切的转折点定格在2021年。当年全国商品房销售面积触及18亿㎡的历史峰值,随后便迎来断崖式下跌。

截至2026年,房企新开工面积暴跌超50%,地产红利彻底归零,多米诺骨牌接连倒下。

建筑铁军:从辉煌到清算

最先被拖垮的是建筑行业。

曾被誉为中国建筑界招牌的南通建筑铁军,如今几乎全军覆没:

* 南通一建:2020年破产清算。

* 南通二建:2022年底深陷危机。

* 南通三建:2022年启动债务重组,深陷79.4亿逾期债务,负债率高达1452%,被360亿恒大坏账压垮,最终走向清算拍卖。

* 南通六建:2022年破产重整。

* 南通七建:2021年申请破产重整。数据不会撒谎:2023至2025年间,全国近6000家建筑企业破产,行业完成残酷洗牌。

装修爆雷:产能过剩与消费降级

建筑商倒下后,装修装饰行业接棒爆雷。

行业龙头金螳螂因被恒大拖欠77亿工程款,单年巨亏50亿,几十年利润一朝清零,市值从200亿缩水至70亿出头。

金螳螂的倒下标志着行业整体恶化:

* 2024年:超100家装企破产。

* 2025年:装修类企业破产量同比激增70%。

* 产能危机:中小建材、家居工厂倒闭过半,行业产能利用率仅62%,远低于75%的安全红线,严重产能过剩已成定局。原本行业寄希望于“旧房翻新”支撑市场,但消费降级掐断了最后一口活路。

消费现状:

* 预算压缩:超40%业主将装修预算控制在10万以内,较以往动辄二三十万的投入减半不止。

* 低价主流以上海为例,5-8万刚需低价装修套餐占比飙升至33.98%。

* 极简装修:杭州89平刚需房业主普遍将预算严控在8万以内。墙面刷新、水电改造、二手家具淘换,“能住就行”成为主流心态。定制家居:从黄金赛道到全员内卷

全屋定制行业随之沦陷。

- 2024年:九大定制家居企业营收增速由正转负,从27.3%降至-12%。

- 2025年:A股15家定制家居公司总营收大跌10.9%,净利润暴跌30.1%。

- 头部困境:欧派、索菲亚、志邦全线营收下滑;尚品宅配直接亏损;好莱客净利润暴跌81.78%。

曾经的黄金赛道,如今已是全员亏损、恶性内卷。

降维打击:被裁员工成为最狠对手

更让头部企业头疼的是,他们裁掉的人,最终变成了最致命的竞争对手。

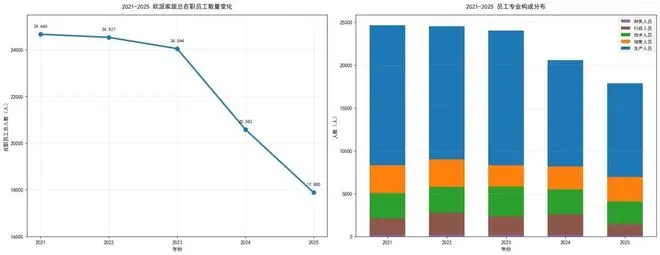

欧派2024年减员6100多人,2025年及至今仍在继续。

这些被裁的设计师、销售和店长,自立门户成立个人工作室或小型施工队。他们保留了大厂的工艺标准和供应链资源,却摆脱了大厂的租金压力、总部抽成和层层渠道成本。

成本对比:

* 大品牌:欧派报价15万。

* 小团队:同样方案,仅需8万。这并非偷工减料,而是成本结构的根本差异。在存量下行时代,重资产的大品牌可能干不过轻资产的小团队。

- 增量时代:门店、团队、品牌、供应链是大品牌的护城河。

- 存量时代:高额租金、庞大人力、复杂渠道全部变成致命枷锁。

因此,欧派、索菲亚、志邦持续疯狂关店,因为在低价市场中,单店每月数十万的固定开支使其无力竞争。

结语

欧派的这封全员信,宣告了一个时代的终结。

靠房地产红利躺着赚钱的日子,彻底结束。这不仅是欧派的危机,更是整个中国地产后市场的一曲挽歌。

- 最近更新

-

-

2026-07-17 06:56:28时尚圈新置顶的“colorfit”,到底怎么穿

-

2026-07-17 06:56:28解读清泉股份盈利韧性:核心原料价格双周期波动加剧,客户集中高企制约成本传导能力|读懂IPO

-

2026-07-17 06:56:28电动摩托车保有量激增,占比持续提升驱动行业转型

-

2026-07-17 06:56:28魔兽冠军跨界踢足球!RTS宗师VS FPS大师上演次元对决

-

2026-07-17 06:56:28LV为何起诉国家知识产权局?律师:为以后商标维权扫清障碍|封面深镜

-

2026-07-17 06:56:28未来几周皇马引援,穆帅想要再引进2人,皇马BOSS也想要1人

-

2026-07-17 06:56:28北京200余家医疗机构实现数据互通

-

2026-07-17 06:56:28当28岁侯明昊遇上18岁艾米,我才终于明白,为何说CP感是门玄学

-

- 热门排行

-

-

2026-07-17 06:56:28全新奥迪RS Q5插混版路试曝光:640马力/2027年底上市

-

2026-07-17 06:56:28巴黎时装周奚梦瑶又美上热搜!今年穿得“花”一点才好看

-

2026-07-17 06:56:28央企首批十大对外开放标志性场景公布

-

2026-07-17 06:56:28家长请大学生暑假带娃并辅导作业,早8晚6周末双休,每月3500元:大学生精力充沛,容易与孩子相处

-

2026-07-17 06:56:28局地超40℃!各大“火炉城市”高温日历来了

-

2026-07-17 06:56:28社评:半年报是“成绩单”更是“动员令”

-

2026-07-17 06:56:28辽河、浑河干流洪水正向下游演进

-

2026-07-17 06:56:28当AI助手回答问题时,它是怎么知道答案来自哪里的?

-