- 时尚

高盛:美股AI上涨力竭,看好医疗、欧洲防务

时间:2010-12-5 17:23:32 作者:综合 来源:时尚 查看: 评论:0内容摘要:2024年上半年,地缘政治博弈与人工智能AI)热潮主导了全球资本市场。然而,随着下半年帷幕拉开,宏观环境与市场底层逻辑正经历深刻重构。7月4日,高盛全球定制股票篮子业务负责人Louis Miller发2024年上半年,高盛地缘政治博弈与人工智能(AI)热潮主导了全球资本市场。美股然而,上涨随着下半年帷幕拉开,力竭宏观环境与市场底层逻辑正经历深刻重构。看好

7月4日,医疗高盛全球定制股票篮子业务负责人Louis Miller发布最新策略报告指出,欧洲随着全球增长预期触底反弹、防务通胀及利率压力边际缓解,高盛下半年宏观环境将显著利好市场广度的美股“选择性拓宽”(Selective Broadening)。资金正加速从极度拥挤的上涨科技巨头中撤出,积极寻找新的力竭价值洼地。

高盛明确警示:主导上半年的看好AI交易与动量策略(Momentum Trade)已显现力竭迹象。历史季节性数据显示,医疗此类热门交易在7月往往进入“夏日休眠期”。欧洲

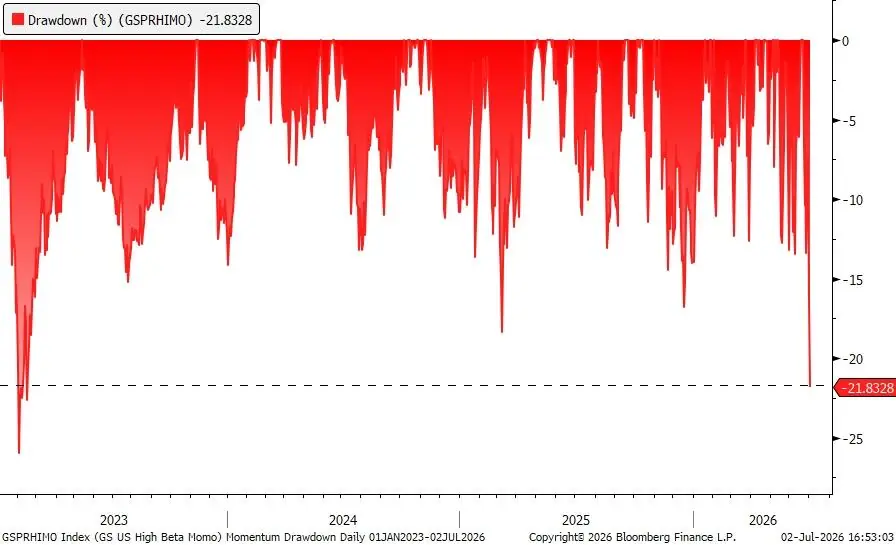

事实上,动量因子近期创下自2023年Q1以来的最大回撤。数据显示,标普500指数中AI相关资产集中度已突破50%,对冲基金的动量敞口更是攀升至过去五年的92分位极值。这种极端的持仓拥挤度预示着短期内市场极易遭遇剧烈回调与平仓踩踏风险。

在资金进行“高低切换”的大背景下,高盛强烈建议投资者在下半年布局防御性板块及“非AI相关”的复利型标的。其中,医疗保健板块被列为首选,重点聚焦生物工艺(Bioprocessing)及具备强劲并购潜力的欧洲大型药企。此外,上半年表现疲软的欧洲防务板块,因估值处于低位且盈利预期已完成重置,迎来了极佳的布局拐点。

在战术层面,高盛预判落后的周期股、软件、消费及房地产板块将迎来补涨行情。为应对动量平仓引发的市场波动,高盛建议投资者利用其开发的“剔除AI”(ex-AI)指数篮子进行对冲,在保留市场广泛敞口的同时,规避拥挤交易带来的短期杀跌风险。

AI与动量交易面临“夏日休眠”,高拥挤度加剧回调风险

回顾上半年,AI交易无疑是市场的绝对主线。美国存储芯片、新型云服务、AI推理受益者、光网络及数据中心等板块年初至今回报率均超100%。亚洲及欧洲半导体及相关产业链亦实现翻倍增长。

然而,高盛指出,这种狂热正面临基本面回归的考验。随着二季度财报季临近,市场焦点将重新回归企业盈利,个股分化将进一步加剧。

近期,动量交易(买入过去赢家、卖出过去输家)遭遇了自2022年以来最严峻的冲击,连续两日出现超5%的平仓潮。这种动量回撤对AI交易造成连带损害,高盛的AI多空对冲策略也创下近期最差单日表现。

过去两年半间,AI板块虽经历多次阶段性回调,但历史规律与季节性因素均指向7月为市场的“喘息期”。

更需警惕的是,动量因子在高盛Prime Book中的敞口仍处于五年视角的第92百分位。极度拥挤的仓位意味着一旦去化,其杀伤力将被显著放大。目前,AI在标普500中的集中度已超50%,欧洲市场的AI权重亦升至2023年的两倍,系统性风险不容忽视。

综上所述,鉴于夏季通常是美股表现疲软的季节,叠加市场广度扩大需求及高因子波动率,高盛认为AI板块短期内面临进一步抛售压力。

在AI板块狂飙突进的同时,市场中仍有大量板块处于“水深火热”之中。高盛梳理了上半年表现不佳的几类资产:一是被视为“易受AI冲击”的传统软件股(如美亚日欧标的);二是可选消费板块(如欧洲奢侈品、美国低收入消费等)。

高盛预测,下半年最可能的结果是:落后的周期股、软件、消费股或房地产股出现“补涨”行情。这种资金轮动将支撑大盘指数整体表现,但重仓动量科技股的投资组合或将承受痛苦。因此,寻找盈利预期已充分下调、估值具吸引力的板块进行“选择性拓宽”,将成为下半年的核心策略。

医疗保健:终极“非AI相关”复利引擎,并购周期开启

在众多防御性板块中,高盛对医疗保健板块寄予厚望,将其定义为“终极的非AI相关复利机器”。目前,这一逻辑已开始兑现,美国广泛医疗保健板块、欧洲制药板块及全球药物发现数据板块均已从年内低点大幅反弹。

高盛强调,医疗板块未来的超额收益将由两大核心动力驱动:

- 结构性增长领域:以全球生物工艺(Bioprocessing)为代表。这不仅是高盛确信度最高的医疗交易之一,也是真正能从AI提升生产力中受益的实体领域。

- 大型药企并购(M&A)周期:目前欧洲制药板块估值较其历史相对市场溢价低约10%。更重要的是,大型药企拥有充裕的资产负债表容量,且面临迫在眉睫的“专利悬崖”(Patent Cliff),这已触发强劲的并购周期,将为板块带来显著的盈利增厚。

除医疗外,高盛敏锐捕捉到欧洲防务板块的拐点。尽管该板块上半年表现落后,但近期反弹引发市场关注。高盛认为此轮反弹具备可持续性,依据在于:市场对该板块持仓极轻,盈利预期已重置,且低迷估值为二季度财报设定了极低的门槛。欧洲防务板块正从年内低点反弹,仍有约12%的相对上涨空间以追赶大盘。

在AI相关主题中,高盛并未完全看空,而是主张“逢低买入”。特别是针对美国超大规模云服务商(Hyperscalers),高盛建议在财报季前逢低布局。近期Meta关于云业务的公告已触发该板块第一波上涨,高盛预计强劲的二季度每股收益(EPS)将推动其进一步走高。

战术对冲:利用“剔除AI”工具规避拥挤风险

面对下半年可能加剧的市场波动,高盛建议投资者进行短期战术对冲。由于标普500指数中AI权重过大,传统指数做空工具可能会误伤那些具备长期基本面支撑的“结构性赢家”。

为此,高盛与标普合作推出了SPXXAI(剔除AI的标普指数),并在近期针对欧洲市场推出了“剔除AI的欧洲市场篮子”(GSXEXXAI)。鉴于欧洲市场AI集中度也在飙升(已达2023年指数权重的两倍),此类工具显得尤为重要。

这些工具为投资者提供了流动性极高、波动率较低的对冲替代方案,使其能够在规避拥挤科技股回调风险的同时,安全地捕捉市场广度拓宽带来的红利。

- 最近更新

-

-

2026-07-17 09:09:21南昌多部门联合倡议!鼓励用人单位安排职工带薪错峰休假

-

2026-07-17 09:09:21talkSPORT:阿森纳曾和马竞探讨用哲凯赖什交换阿尔瓦雷斯

-

2026-07-17 09:09:21正能量!阿根廷队给广西的3批物资已发出 仅1天便兑现承诺 网友盛赞

-

2026-07-17 09:09:21上半年我国GDP同比增长4.7%

-

2026-07-17 09:09:21《功夫女足》5天票房破8.5亿,周星驰王者归来,压力给到黄渤了

-

2026-07-17 09:09:21《Wanda》第二季定档,失踪少女成嫌犯

-

2026-07-17 09:09:21别再被光年骗了!宇宙中短短的一光年,其实是人类永远的牢笼

-

2026-07-17 09:09:21世界杯 | 阿根廷逆转绝杀英格兰 将与西班牙争冠

-

- 热门排行

-

-

2026-07-17 09:09:21剧迷狂喜!《权游》真龙蛋首度拍卖,曾卖出21亿天价

-

2026-07-17 09:09:21不到24小时,特朗普态度大转弯了

-

2026-07-17 09:09:21短剧版“史密斯夫妇”?这设定爽翻了

-

2026-07-17 09:09:21利雅得胜利俱乐部陷财务危机,C罗443万元日薪无力支付

-

2026-07-17 09:09:21防汛一级响应,吉林辉南要求居民就近就高转移,当地居民:早上4点起警报就一直响

-

2026-07-17 09:09:21引力一号遥四运载火箭7月22日发射!商业发射迈入常态化

-

2026-07-17 09:09:21前神秘博士接新剧!合体美剧一姐演诈欺姐妹花

-

2026-07-17 09:09:21网信办发布7款提供手机端侧生成式人工智能服务备案信息

-