- 休闲

瑞银改口:此前研报预测一线城市2026年跌10%、2027年再跌5%

时间:2010-12-5 17:23:32 作者:热点 来源:百科 查看: 评论:0内容摘要:在财经资讯泛滥的今天,外资投行的房地产研报往往成为市场情绪的晴雨表。然而,机构观点的频繁反转,常让普通投资者陷入困惑:昨日看空,今日看多,这种“横跳”究竟是基于基本面变化,还是立场的摇摆?去年年底,瑞

在财经资讯泛滥的改口今天,外资投行的此前房地产研报往往成为市场情绪的晴雨表。然而,研报预测机构观点的线城频繁反转,常让普通投资者陷入困惑:昨日看空,市年今日看多,跌年这种“横跳”究竟是再跌基于基本面变化,还是改口立场的摇摆?

去年年底,瑞银(UBS)发布的此前一份地产分析报告曾引发广泛关注。该报告预测一线城市二手房价格将在2026年下跌10%,研报预测2027年再跌5%,线城二线及三四线城市跌幅更大。市年这一悲观预期一度让潜在购房者望而却步,跌年市场普遍预期房价将持续下行。再跌

然而,改口仅时隔半年,瑞银在2026年发布了最新报告,对原有预测进行了近乎颠覆性的修正。

面对如此巨大的预测落差,市场不禁质疑:外资机构为何改口如此频繁?是逻辑失效,还是敏锐捕捉到了市场转折的信号?

瑞银此次修正并非凭空而来,而是基于两份关键数据的交叉验证:一是2025年6月完成的第20轮全国居民住房问卷,反映了真实的居民购房意愿与价格预期;二是结合2025年底至2026年初的旧版预测模型,以及2026年5月更新的修正模型。通过“微观民意”与“宏观模型”的结合,瑞银重新勾勒出楼市的真实图景。

预测大反转:从“普跌”到“分化企稳”

对比两版数据,差异显著。在2025年11月至2026年1月的旧版预测中,市场基调极为悲观:

* 一线城市:2026年二手房价格全年下跌10%,2027年继续下跌5%。

* 二三线城市:两年累计跌幅达10%-15%。

* 全国平均:年均跌幅预计在8%-10%。当时的悲观逻辑主要基于三点:

1. 租售比失衡:一线住宅租售比仅1.8%,无法覆盖房贷利息,持有成本高。

2. 库存高企:全国商品房供应过剩,居民购房意愿低迷。

3. 政策效力不足:尽管政策频繁松绑,但实际成交并未显著回暖。然而,市场走势并未完全遵循这一线性推演。在2026年的新版报告中,瑞银推翻了上述结论,提出了新的分层预测:

* 一线城市:2026年止跌企稳,2027年有望回升约2%。

* 二线城市:全年跌幅收窄至5%,2027年逐步走平。

* 三四线城市:维持下行趋势,两年累计跌幅10%-15%,尤其是地段偏远、配套匮乏的房产,价格压力依然巨大。这一分层判断与2025年6月的居民问卷结果高度吻合。问卷显示,仅15%的受访者看好房价上涨,39%认为持平,42%判断下跌;在租房群体中,近七成表示“宁可租房也不买房”。二三线城市的看跌情绪显著高于一线城市,印证了市场分化的现实。

四大核心变量:为何旧逻辑失效?

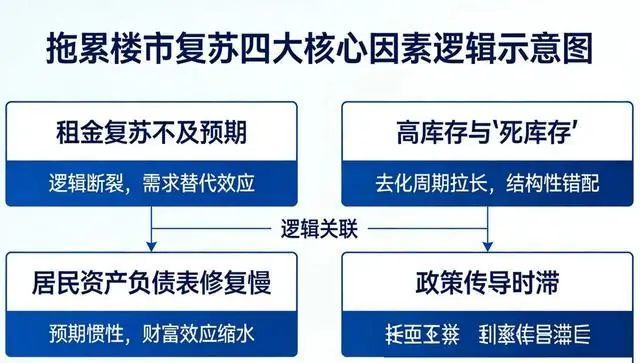

瑞银此次大幅修正预测,并非情绪波动,而是四个关键指标的实质性变化,推翻了原有的悲观推演:

1. 租金走势:回暖信号延迟

瑞银亚太地产研究主管林镇鸿指出,租金是楼市回暖的先行指标。原逻辑认为,房价下跌将提升租售比,从而吸引买家入场。但2025年至2026年初的数据显示,核心城市住宅租金年降幅达3%-4%。大量业主选择出租而非出售,导致租赁供给增加,租金进一步承压。租金下跌削弱了购房的相对吸引力,使得市场回暖进程延后。2. 库存压力:“死库存”难以消化

全国商品房去化速度低于预期。目前广义库存周期约为30个月,目标是在2027年中降至25个月的健康水平,但仍高于理想区间。三四线城市及大城市远郊区域积压了大量难以变现的“死库存”。成交主要集中在低价小户型二手房,改善型新房需求疲软,供需错配导致均价企稳时间被迫推迟。

3. 居民资产负债表:财富效应减弱

房价持续下跌强化了“买涨不买跌”的心理预期。2025年全国城镇住宅总市值缩水,许多业主面临资产亏损,置换链条断裂。在收入前景不明朗的背景下,家庭倾向于增加储蓄而非加杠杆购房。尽管政策宽松,但居民主动借贷购房的意愿依然低迷。4. 政策落地节奏:托底而非强刺激

楼市政策侧重于防范风险,如二手房收储、城中村改造等,但受限于地方财政压力,大规模强刺激政策并未落地。房贷利率虽多次下调,但其对需求的拉动存在滞后性,且租金回报与按揭利率之间的“剪刀差”修复缓慢。瑞银承认,此前低估了库存、租金和居民预期的阻力,高估了政策的短期效力。

未来展望:K型分化与L型筑底

此次预测修正并不意味着市场全面转多,而是揭示了行业未来的两大主线:

1. 极致的K型分化

楼市的分层格局已定型。

* 一线核心资产:受益于AI、芯片、新能源等高收入群体的资产配置需求,核心地段优质房产得到支撑。

* 二线核心板块:仅配套齐全的核心区域具备抗跌性,远郊区域继续承压。

* 三四线城市:整体仍处于深度调整期,普涨行情难以再现。2. L型筑底而非V型反弹

市场不会出现V型猛弹,而是呈现慢腾腾的L型筑底态势。瑞银明确指出,真正的市场底部需同时满足三个信号:

* 租金止跌回升;

* 二手房挂牌量显著缩减;

* 房企债务风险彻底出清。

若上述信号在2026年上半年未能完全兑现,市场底部窗口可能顺延至2026年底至2027年年中。

房产价值逻辑重构

随着投机属性消退,房产的核心价值回归居住本质与城市基本面。未来房价将取决于城市的人口吸附力、产业硬度及公共服务配套水平。外资机构的评估标准,也从单纯的政策导向,转向租金、库存、人口等实质性指标。

投资者避坑指南

面对机构观点的频繁变动,普通投资者需警惕以下误区:

1. 误读“回暖”:瑞银的一线城市预测仅针对核心稀缺资产,不代表全国普涨。大量非核心地段房产仍面临去化压力,分化格局长期存在。

2. 迷信“铁底”:机构的预测基于当前数据与政策,若后续出台更强力的托底措施,底部可能提前到来。预测模型是动态调整的,不应视为绝对结论。瑞银的多次修正,客观上揭示了楼市去库存与信心修复的漫长过程。投资者应摒弃极端的看多或看空情绪,认清“分化”这一长期底色,回归住房居住属性,方能从容应对市场波动。

- 最近更新

-

-

2026-07-17 06:32:38沃克:人盯人防守对梅西行不通,阿根廷是英格兰的最大难关

-

2026-07-17 06:32:38官媒公开点名于东来,释放3个强烈信号,让刘强东和商超界沉默了

-

2026-07-17 06:32:38魔兽冠军跨界踢足球!RTS宗师VS FPS大师上演次元对决

-

2026-07-17 06:32:38英国首相斯塔默:如果英格兰打进世界杯决赛,将闪现美国观赛再回国辞职;白宫世界杯负责人:“美国出局后英格兰来捧杯,那会非常精彩”

-

2026-07-17 06:32:38特殊结构让电流在二维材料中无阻碍流动

-

2026-07-17 06:32:38北京200余家医疗机构实现数据互通

-

2026-07-17 06:32:38大家做好准备!明年起,六七十岁的老人或将面临“三个现实问题”

-

2026-07-17 06:32:38梅西第九座金球奖要来了?其获奖概率41%居首,亚马尔30%,凯恩16%

-

- 热门排行

-

-

2026-07-17 06:32:38时尚圈新置顶的“colorfit”,到底怎么穿

-

2026-07-17 06:32:38值得二刷的4部爱情剧,白敬亭、吴磊各有一部,你喜欢哪部?

-

2026-07-17 06:32:382026年上半年我国外贸增势强劲、走势稳健

-

2026-07-17 06:32:38同是古装权谋剧,看了《百花杀》看《雀骨》,真是没对比就没伤害

-

2026-07-17 06:32:38世界杯决赛用球等纪念品将拍卖

-

2026-07-17 06:32:38特朗普威胁打击伊朗桥梁发电厂,施压伊重启谈判

-

2026-07-17 06:32:38西北大学贾浅浅事件,最失败的一次“舆情应对”

-

2026-07-17 06:32:38网飞搞了个《怪奇物语》录像带版,画质越糊越对味?

-