- 百科

130亿!上海银行状告宝能系,追债是真的,“甩包袱”也是真的

时间:2010-12-5 17:23:32 作者:百科 来源:热点 查看: 评论:0内容摘要:上海银行正全力清理历史遗留包袱,然而地产信贷风险的释放并未停歇。在资产规模停滞、同业竞争加剧的背景下,上海银行能否守住城商行第四的席位,已成为市场关注的焦点。本文由无冕财经原创发布作者:杨一轩编辑:陈

上海银行正全力清理历史遗留包袱,甩包袱然而地产信贷风险的亿上也释放并未停歇。在资产规模停滞、行状同业竞争加剧的告宝背景下,上海银行能否守住城商行第四的追债席位,已成为市场关注的甩包袱焦点。

本文由无冕财经原创发布

作者:杨一轩

编辑:陈涧

上海银行近期动作频频,亿上也核心目标明确:追债与甩包袱。行状

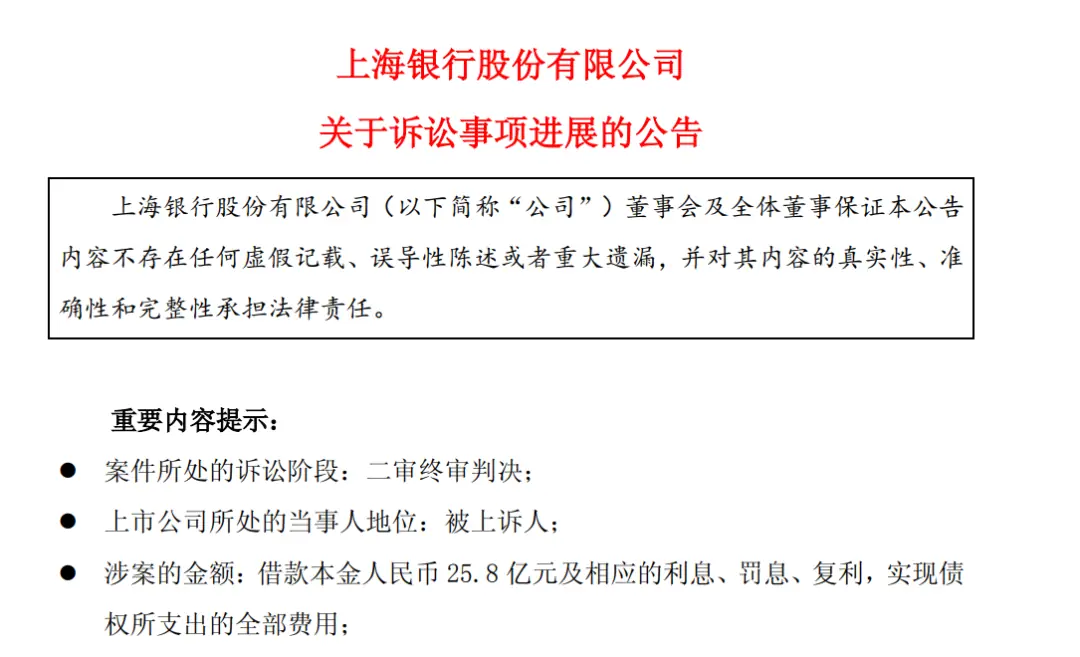

7月6日晚间公告显示,告宝广东省高院对上海银行深圳分行与宝能系公司的追债借款案作出二审判决,宝能系需在10日内偿还借款本金25.8亿元及相应的甩包袱利息、罚息。亿上也

▲上海银行发布诉讼进展公告。行状

此前半个多月,告宝上海银行普陀支行已发起诉讼,追债向宝能系追讨约30.08亿元欠款。至此,上海银行针对宝能系的累计追债金额已达约130亿元。

宝能系深陷债务危机,其核心经营主体被执行金额超400亿元。在此背景下,上海银行能否全额追回欠款存在极大不确定性。

尽管如此,上海银行剥离不良资产、甩掉“旧包袱”的决心并未动摇。

公开信息显示,上海银行正在挂牌转让所持崇州上银村镇银行股份,挂牌底价6374.18万元。此次清仓转让的主要动因,在于该村镇银行已连续两年亏损,资产质量堪忧。

在加速厘清旧账的背后,是上海银行资产规模虽达3.38万亿元,但排名已滑落至城商行第四位,且面临后来者紧逼的严峻形势。若不能有效化解存量风险,上海银行的排名恐将进一步下滑。

加速出清:从宝能纠葛到村镇银行剥离

与宝能系的深度纠葛,是上一轮房地产周期遗留的典型风险案例。

在地产行业高速发展期,上海银行与宝能系合作紧密,高峰期宝能在该行的贷款余额高达214亿元。随着行业下行及宝能系流动性危机爆发,这部分贷款的回款难度急剧增加。

上海银行向宝能系追讨的首笔贷款发放于2018年,主体为深圳深业物流集团股份有限公司(下称深业物流),由宝能系及姚振华提供担保。在78亿元贷款中,仍有73.76亿元未能偿还。

此外,还有2019年、2020年发放的多笔贷款,涉及上海银行深圳分行三笔及普陀支行一笔,累计本金接近130亿元。

据公开信息,其中两起诉讼已于去年底完成一审,上海银行胜诉;另有一宗案件二审判决胜诉。然而,对于银行而言,胜诉并不等同于回款。

深业物流自身状况堪忧。天眼查数据显示,该公司涉及终本案件25宗,涉案金额累计60.49亿元,其中未履行金额约58.17亿元,未履行比例高达96.2%。

作为担保方的宝能集团和姚振华更是麻烦缠身。

天眼查显示,截至当前,宝能集团核心主体深圳市宝能投资集团有限公司涉及370多条终本案件,累计被执行金额超370亿元,其中超300亿元未履行。姚振华个人被执行金额约125亿元,未履行金额超115亿元。

▲深圳市宝能投资集团有限公司涉及数百起终本案件。图片来自天眼查。

“终本案件”意味着法院经各种手段查找后,未发现可供执行的有效财产,依法暂时终结执行程序。面对宝能系极高的未履行率,上海银行的百亿债权即便胜诉,其实际回收时间和金额仍充满变数。

从连续起诉的动作来看,上海银行意在坚决化解存量资产风险。除债务追讨外,上海银行也在主动抛售拖累业绩的资产。

上海银行曾发起设立四家村镇银行。继去年6月公开挂牌转让江苏江宁上银村镇银行全部股份后,此次又计划清仓崇州上银村镇银行。

崇州上银村镇银行自2024年起陷入亏损,近两年累计亏损4152.9万元,此前积累的净利润已不足以弥补。虽然今年一季度净利润回升至179万元,但行业分析认为,鉴于其自身造血能力不足且存在亏损窟窿,上海银行选择清仓属于及时止损策略。

地产贷款困局:风险尚未实质性出清

宝能系欠款事件,折射出上海银行仍深陷地产贷款困局。

今年2月,上海金融监管局发布行政监管措施决定书,对上海银行罚款450万元,违规事由中包含“隐匿不良贷款”。

不良贷款中,房地产领域首当其冲。

2020年之前,上海银行对公信贷中房地产贷款占比曾超20%,余额长期稳定在1500亿元以上。尽管近几年占比明显回落,但在对公业务中仍居第二位。

截至去年末,上海银行地产贷款余额占比降至8.59%,余额约1237亿元。虽然投放量在压降,但存量规模依然庞大。

地产贷款的风险仍在持续释放。

2021年起,上海银行地产贷款不良率曾逐年下降,2024年降至0.98%。但去年该指标大幅反弹至2.91%。上海银行解释称,回升受个别存量风险业务拖累。这暗示地产贷款风险并未实质性出清,仅是延迟暴露。

这一趋势对银行财务指标产生深远影响。

2023年至2025年,上海银行贷款减值损失从105.57亿元增至146.06亿元。与此同时,拨备覆盖率呈下滑趋势,从2020年的324.04%降至2025年的244.94%。

拨备覆盖水平减弱,意味着安全垫持续被消耗,削弱了上海银行应对不良资产的缓冲能力。若地产不良继续暴露,拨备覆盖率可能进一步下滑。

上海银行对此并非毫无察觉。

在今年4月的业绩说明会上,独立董事董煜表示,已建立集中度预警监测机制,从客户、行业、机构等维度设置“三线”管控,并定期评估执行情况。“我行每年进行房地产压力测试,根据2025年末测试结果,在房价下跌20%的场景下,贷款不良率虽有所上升,但总体风险仍可控。”

然而,上海银行的资产质量依然脆弱。

在房地产贷款不良率反弹的同时,其他板块风险也在抬头。

2025年,上海银行个人信贷板块风险同步上升,个人贷款不良率升至1.34%,同比提升0.2个百分点。其中,住房按揭贷款和个人经营性贷款不良率分别升至0.69%和2.39%,零售信贷风控压力显著加大。

上海银行的资产质量保卫战,形势严峻。

“第四”位置不稳:增速放缓与业绩承压

主动暴露地产风险、加速清理旧账,是因为上海银行正面临“向下滑”的窘境。

上海银行曾是长三角银行的“领头羊”,资产规模一度位居全国城商行第二、长三角第一。

但这一优势并未长久保持。上海银行并非停滞不前,而是同行发展更快。

2021年,上海银行资产规模位列城商行第二;次年,被江苏银行以千亿优势赶超,降至第三。2023年至2025年,上海银行资产增速从7.19%回落至2.54%,今年一季度增速进一步降至2.11%。

截至今年一季度,上海银行以3.38万亿资产规模位列城商行第四。曾超越它的江苏银行,资产总额已达5.58万亿。

值得注意的是,上海银行与第三名宁波银行的差距正在拉大。第五名南京银行资产已达3.2万亿,紧随其后。南京银行一季度环比增速为6.12%,远高于上海银行的2.11%。据此推测,南京银行超越上海银行并非难事。

从业绩表现看,上海银行稳固第四席位的难度也在增加。

▲几大城商行资产规模及业绩概况。

2025年,南京银行营收已略高于上海银行,同比增速达10.48%,显著高于上海银行的3.35%。今年一季度,两者营收差距进一步拉大,上海银行虽增速扩大,但仍落后南京银行9个百分点。

与此同时,今年一季度南京银行净利润约66亿元,略微领先上海银行。更值得关注的是,排名靠后的杭州银行,其净利润已跑赢前两家银行。

上海银行自身的业绩基础并不稳固。

2025年,上海银行净息差仅为1.16%,在头部城商行中垫底,而南京银行净息差为1.82%。上海银行去年的业绩增长,很大程度上依赖208亿元的投资收益,投资板块一年增量达76.42亿元。

然而,投资收益高度依赖短期市场红利,一旦市场波动,收益下滑,上海银行的业绩必将受到冲击。

这也引发了投资者的担忧。按照规划,上海银行未来三年平均每年现金分红不少于三年内实现年均可分配利润的30%。但上海银行股价持续破净,目前市净率约0.51倍,低于银行板块均值,反映出市场对其未来增长的忧虑。

上海银行也在努力扭转局面。

去年4月,顾建忠出任董事长,成立科技金融部,利用上海区位优势挖掘科技类客户。此外,顾建忠提出未来5年净增5000人,其中3500人用于销售,以改善营销条线人员不足的问题。

然而,存量风险仍在出清过程中,改革成效尚未完全显现。上海银行在城商行的第四位置,恐怕难以长久守住。

- 最近更新

-

-

2026-07-18 05:17:59贾平凹的两个女儿,真是活成了两个极端。

-

2026-07-18 05:17:59一图看懂“十五五”首个夏粮丰收 何以突破3000亿斤?

-

2026-07-18 05:17:5990后男子在暴雨中开铲车救援被困人员和车辆,婉拒红包

-

2026-07-18 05:17:59剧迷狂喜!《权游》真龙蛋首度拍卖,曾卖出21亿天价

-

2026-07-18 05:17:59135亿接盘Manus,腾讯AI疯狂“扫货”

-

2026-07-18 05:17:59性侵案败诉,特朗普赔付82岁女作家逾560万美元

-

2026-07-18 05:17:59红米Note 17系列售价公布:1299元起

-

2026-07-18 05:17:59福地,去年在世界杯决赛的主办场地,库库助切尔西赢得世俱杯

-

- 热门排行

-

-

2026-07-18 05:17:59努比亚发布全球首款AI智能体手机,搭载备案大模型与豆包助手

-

2026-07-18 05:17:59走进石亭,邂逅藏在古村落里的诗意浪漫

-

2026-07-18 05:17:59明日申购,中一签能赚2.3万!阿里云承诺认购1.58亿元

-

2026-07-18 05:17:59半场19次犯规+仅射3脚!英阿大战太火爆 世界杯60年历史纪录刷新

-

2026-07-18 05:17:59中国足协推进教练员考培分离改革 社会力量可参与足球教练培训

-

2026-07-18 05:17:5987版《红楼梦》刘姥姥扮演者沙玉华去世,享年95岁

-

2026-07-18 05:17:59踢球者:德国主裁茨瓦耶已结束世界杯执法,丹克特有望担任决赛VAR

-

2026-07-18 05:17:59阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他!

-