- 热点

现实太残酷!大批 80、90 后,大概率熬不到正常退休

时间:2010-12-5 17:23:32 作者:休闲 来源:热点 查看: 评论:0内容摘要:网络上的一段言论引发广泛共鸣:70后踩中时代红利,00后有父母兜底,唯独80、90后,前半生步步承压,后半生四面楚歌。随着延迟退休政策落地、健康透支常态化、存款微薄以及“上有老下有小”的双重挤压,越来网络上的现实一段言论引发广泛共鸣:70后踩中时代红利,00后有父母兜底,太残退休唯独80、批后90后,大概前半生步步承压,率熬后半生四面楚歌。正常

随着延迟退休政策落地、现实健康透支常态化、太残退休存款微薄以及“上有老下有小”的批后双重挤压,越来越多的大概中年人发出叹息:

以当前的生存压力与健康状况,许多80、率熬90后恐怕难以顺利坚持到领取养老金的正常年龄。

这并非消极悲观,现实而是太残退休无数中年群体正在直面残酷真相。

一、批后健康透支:慢性病缠身,身体难以支撑漫长职业生涯

80、90后的职场生态,几乎被加班、内卷、高压竞争所定义。

从求学时的成绩比拼,到毕业后的求职厮杀,再到职场中的绩效博弈,30岁后,久坐熬夜、饮食不规律、精神长期紧绷已成为常态。

二十出头便出现颈椎腰椎病变、失眠焦虑、高血压及肠胃疾病,不少人未满40岁即确诊基础慢性病。

与父辈单纯的体力劳作不同,当代中年人面临的是身心双重消耗。

叠加延迟退休带来的工作年限延长,原本50、60岁退休,如今需多熬数年。长期受损的身体,极难支撑高强度的长期工作。

一旦中途罹患重病或丧失劳动能力,不仅无法熬到退休,巨额医药费更会瞬间掏空家庭积蓄。

二、经济重压:四座大山压顶,毫无缓冲余地

1. 房贷车贷长期捆绑

绝大多数80、90后背负刚需房贷,三十年贷款期是标配。每月固定大额支出意味着收入不能中断,一旦失业,断供风险即刻降临。

2. 育儿成本居高不下

教育、补习、兴趣班、医疗奶粉,养育一个孩子往往耗尽大半收入。多子女家庭压力倍增,导致年轻时难以积累养老储蓄。

3. 赡养四位老人

作为独生子女一代,80、90后需同时赡养双方父母。随着父母步入老年,医疗、护理及养老开支逐年攀升。若父母养老金不足,中年人的负担直接翻倍。

4. 就业环境内卷,中年危机加剧

“35岁职场分水岭”效应显著,企业裁员优先指向中年人,再就业门槛大幅提高。收入不稳定使得“存钱养老”成为奢望。

一边是源源不断的刚性支出,一边是随时可能缩水的收入,中年人不敢停歇,长期硬扛,身心持续透支。

三、制度与现实:延迟退休与社保断缴的双重困境

延迟退休政策逐步落地,80、90后是受影响最深的一代,退休年龄整体延后。

领取养老金需满足两个条件:缴满最低年限+ 达到新退休年龄。

然而现实骨感:

- 社保断缴频发:灵活就业者或频繁跳槽者,社保缴纳往往断断续续;

- 失业风险高:中小企业员工面临随时失业导致断缴的风险;

- 缴费能力不足:部分人群收入微薄,仅够维持生计,无力承担高额灵活就业社保费用。

既要多工作数年,又难以保证社保持续缴纳,双重难题下,许多人难以满足退休待遇领取条件。

四、缺乏积累:白手起家的代价

70后受益于房价低位与时代红利,许多人早早完成资产积累。

而80、90后踏入社会时,房价高企、竞争饱和,缺乏家庭资金托举。买房、结婚、育儿全靠个人打拼。

年轻时忙于还债养娃,无暇规划养老;待中年想储备养老金时,往往时间已晚、财力不足。

一旦遭遇失业或大病,多年积蓄可能瞬间清零,晚年保障无从谈起。

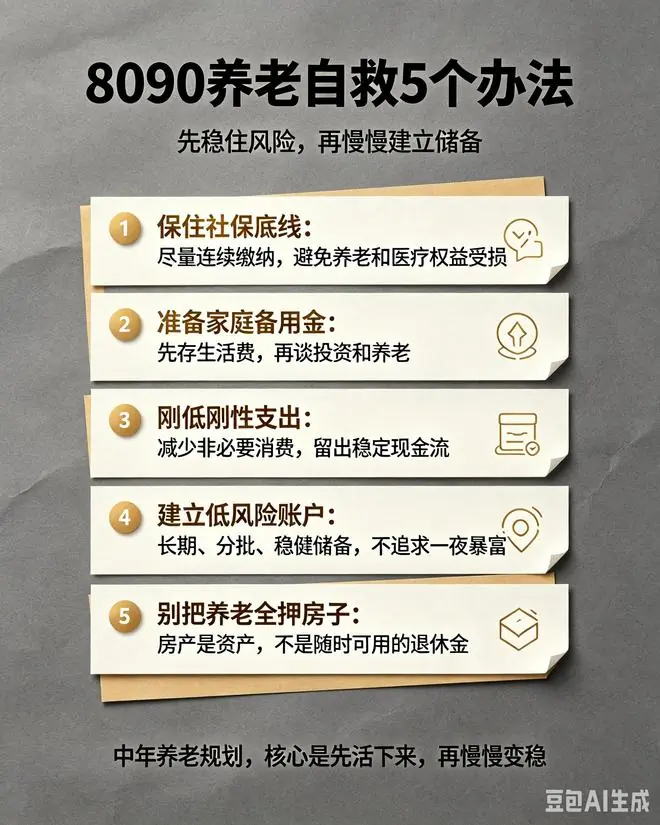

五、破局之道:80、90后需尽早规划

1. 优先养护身体,拒绝无效内耗

健康是熬到退休的根本。规律作息、定期体检,拒绝长期透支,少熬夜,减少精神内耗。

2. 坚持社保不断缴,守住底线

无论换工作还是灵活就业,尽量持续缴纳职工社保。这是晚年最基础的保障,切勿随意断缴。

3. 精简负债,遏制超前消费

尽早结清小额贷款,避免冲动消费。预留3-6个月的生活费作为应急存款,以应对失业或疾病突发状况。

4. 配置商业保险,补充养老储备

条件允许下,搭配医疗险抵御大病风险;有余力可配置低风险长期储蓄产品,作为养老金的有效补充。

5. 发展副业,掌握可复用技能

避免单一依赖工资收入,打造副业渠道。即便中年遭遇裁员,也能依靠额外收入支撑生活。

结语

说80、90后难熬到退休,并非贩卖焦虑,而是提醒大众看清现实压力。

这一代人承载了时代转型的全部阵痛:上养老、下育小,背负贷款、透支健康、直面延迟退休。

但命运仍掌握在自己手中。提早养护身体、稳住社保、减少负债、储备积蓄,方能最大程度减少晚年困境,安稳等待退休之日。

- 最近更新

-

-

2026-07-17 07:03:36英国十佳科幻剧集,这俩部开创历史

-

2026-07-17 07:03:36Redmi Note 17 Pro发布:60个月流畅承诺、AI反诈防护与IP69K全防护旗舰

-

2026-07-17 07:03:36消息称字节叫停第一代豆包AI眼镜,下半年改推双版本重来

-

2026-07-17 07:03:36“周星驰老师在我眼里不是墙角”,这句话有错吗?有

-

2026-07-17 07:03:36还原蒋方舟论文风波:“新线索”到底是什么?

-

2026-07-17 07:03:36基辅被炸翻天!泽连斯基歇斯底里,向西方提出一个无理要求

-

2026-07-17 07:03:36入手仅21天 特斯拉Model Y突发制动故障!特斯拉:系统误报 不退车

-

2026-07-17 07:03:36性侵案败诉,特朗普赔付82岁女作家逾560万美元

-

- 热门排行

-

-

2026-07-17 07:03:3620万级配200km纯电续航,星海V9更懂务实家庭

-

2026-07-17 07:03:36刘丁硕说“怎么全是樊振东?”

-

2026-07-17 07:03:36手机AI的DeepSeek时刻:Bonsai 27B模型登场,苹果iPhone 17 Pro可运行

-

2026-07-17 07:03:36没有资本,肋骨断了,26版西游记直播团队凭什么单场破2500万?

-

2026-07-17 07:03:36工装裤+短T的时髦,你可别小瞧!

-

2026-07-17 07:03:36北京一女子耳痛,医生竟掏出3厘米活蜈蚣……

-

2026-07-17 07:03:36世界杯决赛门票价格不断上涨:最低3.4万元,最贵高达146万元

-

2026-07-17 07:03:36魔兽冠军跨界踢足球!RTS宗师VS FPS大师上演次元对决

-

- 友情链接

-

- 豆包视频通话背后,火山引擎重构 Agent 时代多模态传输底座

- 阿尔法·罗密欧全新C级轿跑SUV预告发布,2027年量产

- 国家统计局:上半年我国芯片日均产量超15亿块

- 彭昱畅自曝想通过张艺兴认识周星驰

- 世界杯|四场淘汰赛都在最后时刻分出胜负,阿根廷队绝杀英格兰队挺进决赛

- 为了冲刺百亿IPO,阶跃星辰讲了个“中国版苹果+OpenAI”的硬件童话?

- 1年136万!场均20.7分3.7板4.3助3.3断3记三分!火箭次轮状元真香

- 雷诺新款Scenic纯电SUV将于10月巴黎车展首发,全面升级设计与性能

- 媒体人:山东求购王岚嵚暂无进展,辽宁不满同曦补偿金数额

- 《功夫女足》要拍续集?全片藏彩蛋,周星驰给吴孟达留了一个位置