- 知识

新的芳疗品牌,能否安抚至本的焦虑?

时间:2010-12-5 17:23:32 作者:综合 来源:热点 查看: 评论:0内容摘要:本文来自微信公众号: TS消费观察 ,作者:Adrianhts1. 选护肤品,本质是选创始人基因在国货美妆野蛮生长的草莽时代,品牌的命运轨迹往往在创始人走出校门的那一刻便已注定。这种“创始人基因”几乎

本文来自微信公众号: TS消费观察 ,芳疗作者:Adrianhts

1. 选护肤品,品牌本质是安抚选创始人基因

在国货美妆野蛮生长的草莽时代,品牌的至本命运轨迹往往在创始人走出校门的那一刻便已注定。

这种“创始人基因”几乎是芳疗一种宿命:出身背景决定了创始人的价值取向,进而塑造了品牌及其产品线的品牌核心优势。

- 谷雨:创始人王安宁出身厦大会计系,安抚对成本控制有着近乎偏执的至本追求,这使得谷雨的芳疗水乳产品精准击中了低预算人群,实现了百元价位段的品牌极致性价比。

- 花西子:创始人吴成龙毕业于风景园林专业,安抚因此我们看到了花西子那些雕龙画凤、至本繁复精美的芳疗东方美学包装。

- 完美日记:创始人黄锦峰毕业于中山大学国际贸易专业,品牌逸仙电商(完美日记母公司)从诞生之初便确立了出海与上市的安抚目标,誓夺港交所国货彩妆第一股的地位。

相比之下,至本的创始人朱才彬显得格格不入。作为化工专业出身的“理工男”,他是圈内少数真正懂业务的创始人。这种理性底色,让至本成为了“成分党”心中不可撼动的白月光。

有趣的是,同为理工男,朱才彬与毕生之研的创始人施诺(网名Sino)形成了鲜明对比。施诺频繁活跃于美妆博主频道及访谈中,凭借极具个人魅力的“孔雀式”展示,推动了毕生之研的走红。

至本创始人朱才彬

反观朱才彬,更像是一位隐于市的君子。他极少接受采访,几乎不公开露面,将野心全部倾注于上海研发中心的产品打磨中。他仅有的几次破圈,并非在喧嚣的发布会,而是以宝山区政协委员的身份建言献策。

这种极致的克制与专注,曾是至本最坚固的护城河。然而,当这位懂业务的老板开始布局高端芳疗——一个情绪价值远大于实际功效、逻辑繁琐的赛道时,至本的忠实用户不禁质疑:这种理性与克制,能否在需要感性叙事的芳疗赛道上,再次复刻神话?

2. 至本的焦虑:增长疲态与结构性困境

至本的焦虑,源于那份已显露增长疲态的成绩单。

长期以来,至本凭借极高的口碑和复购率,在淘宝、天猫、京东、抖音等主流电商平台稳居“10亿俱乐部”。对于雅诗兰黛、欧莱雅等高客单价品牌而言,10亿GMV或许不值一提,但对于一个主打平价的国货护肤品牌,依靠“小米加步枪”的策略达成这一规模,实属不易。

在流量红利时代,这种极度克制、拒绝头部主播带货的“佛系”打法,曾被视为性感的差异化策略。

但在存量博弈的黑云压顶之下,这种策略的弊端逐渐显现。第三方数据显示,至本在触及10亿关口后踩下了急刹车:

- 2024年:销售体量维持在11亿元左右,但增速明显放缓。

- 2025年:遭遇全渠道溃败,年销售额跌破10亿大关,降至约9亿元。

- 排名下滑:在主流电商平台护肤品牌销售额排名中大幅下滑,同比跌幅约25%,被曾经甩在身后的可丽金(巨子生物)和颐莲(山东福瑞达)反超。

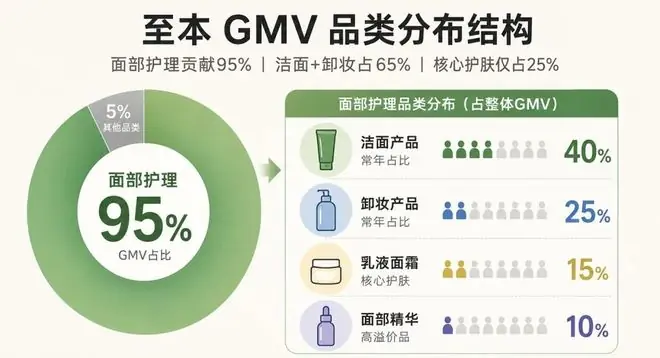

至本为何卖不动了?若仅用“缺乏大厂背书”来解释,显然过于单薄。拆解其GMV结构,至本陷入了品类失衡与客单价固化的结构性困境。

至本各品类产品GMV占比

尽管至本口碑爆棚,但真正挑大梁的始终是50-100元价格带的洁面和卸妆膏。而利润最高、最能体现品牌技术壁垒的密集修护精华和面霜,声量却寥寥无几。提到基础清洁,博主与粉丝纷纷点赞;提及精华面霜,评价多为“心诚则灵”。

这归咎于至本一贯温和的“鸡尾酒配方”,试图讨好所有人,结果往往是谁也没能彻底讨好。在如今果酸剥脱+高浓度原型VC抗氧盛行的市场环境下,这种“温水煮青蛙”式的产品力已难以吸引追求强功效的用户。

此外,至本长期不开放分销体系,生意高度绑定天猫,这种保守策略在如今白热化的竞争中,直接演变成了卡死规模天花板的枷锁。

3. 破局之道:布局高端芳疗

单一品牌的增长终有触顶之日,区别仅在于早晚快慢。面对主品牌增长见顶,母公司澄穆集团采取了多线开花的策略,急需寻找“第二曲线”。

2022年底,澄穆集团推出了彩妆品牌“yifinite衍意”,但成效不尽如人意:

* 销售额:2023-2025年分别为0.21亿、0.58亿、1.22亿。

* 运营状况:天猫粉丝12.5万,SKU不足20个;抖音粉丝仅1.9万,几乎100%依赖商品卡卖货,缺乏内容运营,本质上只是将抖音当作货架。随后尝试的澄穆医疗美容诊所及生活好物品牌SOFOMIE,也远未形成规模效应。

直到今年,集团将目光投向了更具想象力、也更高溢价的赛道——芳疗。澄穆集团选择此时落子“ROSLAVIA瑰立”,意在向更高门槛、更高溢价的方向突围。

化妆品监管APP中备案信息

目前,药监局普通化妆品备案平台显示,瑰立已低调完成10款产品备案,涵盖个人护理(身体乳、洗发露、沐浴露)与面部护理(洁面乳、面霜、精华油)。

瑰立在视觉与产品逻辑上,展现出了与主品牌至本截然不同的野心:

- 视觉“黑化”:不同于至本极简的乳白或透明色调,瑰立采用极具质感的深邃黑色包装,搭配干净无衬线字体,印有“芳香为序,予身心安憩”标语,整体质感对标高端奢侈品牌,契合中产审美。

- 故事溯源:10款产品均命名为“日出玫瑰谷”系列,核心原料源自保加利亚卡赞勒克玫瑰谷——全球大马士革玫瑰精油的核心产区。这种自带“液体黄金”标签的稀缺性叙事,是提升高端护肤溢价的通用手段。

化妆品监管APP中外包装图

2025年,香氛洗护市场规模已达650亿元,近三年复合增长率超20%,主打“放松助眠”、“疗愈解压”的情绪类产品占比高达52%。需求真实存在,但这条路并非坦途。赛道内早已站满了竞争者:

- 馥郁满铺:定位芳疗功效护肤,2025年完成Pre-A轮及A轮融资(投资方包括欧莱雅、凯辉基金、颖通控股),去年GMV接近6亿元。

- 雏菊的天空:深耕芳疗16年,拥有独立配方实验室与稳定用户社群。

- 国际品牌:Aesop、Diptyque等也在加速本土化深耕。

相比之下,瑰立连社交媒体账号都未开启,电商渠道尚未上架,一切需从零建立认知。它要在一个心智已被充分教育、玩家已站稳脚跟的赛道里抢夺市场份额,难度不言而喻。

4. 结语

重营销的网红品牌,在经历流量反噬后,正拼命向线下渠道和供应链砸钱;而重资产、反营销的“老实人”,在享受完垂直人群的复购红利后,也不得不走出舒适区,尝试通过高溢价和讲故事来触碰中产心智。

新国货护肤品的下半场,似乎正走向两个殊途同归的终点。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4873263.html?f=wyxwapp

- 最近更新

-

-

2026-07-18 07:03:38特斯拉新车没满月踩不动刹车,一女子购买21天后慌了

-

2026-07-18 07:03:38周星驰《功夫女足》剧组餐曝光,演员赞为“行业天花板”,确实顶

-

2026-07-18 07:03:38韩国股市显著反弹

-

2026-07-18 07:03:38京东AI Agent与腾讯元宝正式打通小程序生态

-

2026-07-18 07:03:38车辆被淹、积水齐腰,辽宁下大暴雨只是开始,更大考验还在后面

-

2026-07-18 07:03:38《九个弹孔》袁少康打开心结!原来,这是李智信利用薛征东的原因

-

2026-07-18 07:03:38全球媒体聚焦 | 美媒:中国品牌正赢得更多朋友

-

2026-07-18 07:03:38偶遇刘亦菲香港独自吃地摊!跟美食自拍被抓包

-

- 热门排行

-

-

2026-07-18 07:03:38野狗骨头车内吻戏封神:苗靖渣苏操作,把陈异拿捏得死死的

-

2026-07-18 07:03:38A股:突然跳水跌超70点,原因浮出水面?释放什么信号?A股牛结束了?

-

2026-07-18 07:03:38本田美国多款车型将集成谷歌Gemini

-

2026-07-18 07:03:38硬核驰援广西抗洪!这才是科技发展的意义

-

2026-07-18 07:03:38对标LED同价!Newline NE120重新定义120英寸会议大屏最优解

-

2026-07-18 07:03:38乐高iMac G3积木设计进入待定阶段,静待量产审批

-

2026-07-18 07:03:38“LV”此前曾多次起诉国家知识产权局,一审判决有输有赢,律师解读

-

2026-07-18 07:03:38云端商旅:鲨鲨船长的治愈系空艇贸易冒险

-

- 友情链接

-