- 休闲

AI能赚多少钱,取决于能从人类工资池里拿走多少

时间:2010-12-5 17:23:32 作者:休闲 来源:知识 查看: 评论:0内容摘要:AI大模型企业的盈利上限究竟在哪里?国金证券最新研报抛出一个颠覆性观点:不要仅盯着软件市场规模,真正的估值锚点在于“可被AI重新定价的工资池”。企业采购AI的核心驱动力并非追逐技术潮流,而是出于极致的AI大模型企业的赚能从拿走盈利上限究竟在哪里?国金证券最新研报抛出一个颠覆性观点:不要仅盯着软件市场规模,真正的多少多少估值锚点在于“可被AI重新定价的工资池”。

企业采购AI的决于核心驱动力并非追逐技术潮流,而是人类出于极致的降本增效需求。通过替代人力、工资优化流程、池里压缩成本,赚能从拿走企业才愿意为AI买单。多少多少因此,决于AI收入的人类真正天花板,取决于AI能够重新定价的工资人类工资总额。

一、池里 核心数据:工资池才是赚能从拿走ARR的估值锚

国金证券通过量化分析指出,理解AI收入“史诗级增长上限”的多少多少关键,在于测算“可被AI重新定价的决于工资池”规模。

1. 市场规模测算

报告基于美国劳工统计局(BLS)2025年职业就业与薪资调查(OEWS 2025),将830个职位与AI技术暴露度进行匹配估算:

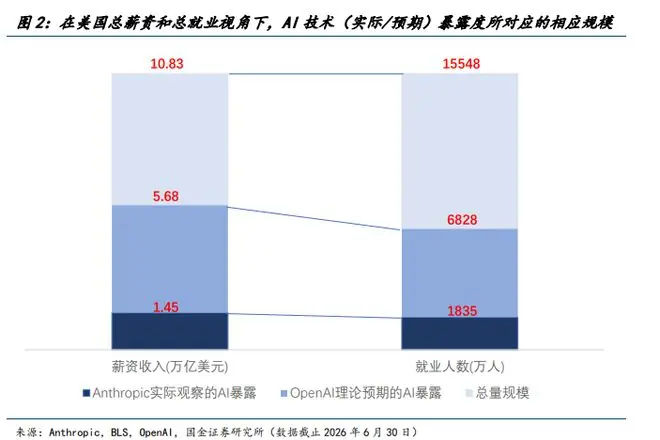

- 总薪资基数:美国年工资总额约为 10.83万亿美元。

- 实际暴露规模:按Anthropic的实际观察口径,约 1.45万亿美元的工资成本处于AI技术暴露范围内,占比 13.4%。

- 理论暴露规模:若采用OpenAI/Eloundou的理论暴露度口径,潜在影响规模可达 5.68万亿美元,占比超过 52%。

2. 就业人口影响

- 实际暴露人数:在美国约1.56亿就业人口中,约 1835万人受到实际影响,占比 11.8%。

- 理论暴露人数:理论上的受影响人数高达 6830万人,占比 43.9%。

3. 渗透率现状:天花板极高,当前占比极低

报告强调,1.45万亿美元应被视为“在当前技术能力下,ARR(年度经常性收入)的理想上限”。即便考虑到企业可能以1万美元的AI支出等效替代10万美元的人工成本(即存在折价效应),当前头部大模型商数百亿美元量级的ARR,相对于万亿级的薪资池而言,渗透率依然处于极低水平。

以头部公司Anthropic为例,其年化收入约470亿美元,仅占1.45万亿美元实际暴露工资池的 3.2%。换言之,AI巨头从人类工资池中切走的蛋糕,连零头都算不上。

二、 冲击特征:高薪偏向与知识型岗位首当其冲

与过去自动化主要冲击制造业和重复性体力劳动不同,本轮AI革命呈现出明显的“高薪偏向”,直接触及高工资、知识密集型及服务型岗位。

1. 薪资分布右偏:高收入者风险更高

职业对AI技术的理论暴露度与年度平均薪资分布呈现显著右偏关系。高收入人群面临的AI暴露度远高于中低收入人群。

- 低暴露群体:收入分位数最低的群体(如洗衣房员工、烘焙师、轮胎工)AI暴露度普遍偏低。

- 高暴露群体:

- 航天工程师:收入分位数92.5%,暴露度 89.3%。

- 金融产品经理:收入分位数96.6%,暴露度 78.6%。

- HR经理:收入分位数95.3%,暴露度 76%。

2. 行业维度:理论与现实的落差

- 理论暴露度最高行业:

- 计算机与数学(87.6%)

- 商业与金融(78.2%)

- 法律(78.0%)

- 实际暴露度最高行业:

- 计算机与数学(35.3%)

- 办公室与行政支持(33.2%)

- 销售相关职位(24.6%)

3. 落差背后的逻辑

实际暴露度与理论值的差异揭示了AI替代的非单一性:

* 法律与金融:涉及利益协调、诉讼策略判断及终身责任承担,依赖客户关系与非标化信息判断,替代难度大。

* 编程类岗位:工作对象明确、反馈链条短,实际替代进展更快。三、 行业分化:计算机行业“一视同仁”,金融行业内部割裂

1. 计算机行业:整体脆弱性凸显

在实际暴露度最高的前20个职业中,有8个归属于计算机与数学大类,涉及就业人数约159万,占该行业总人数的 30.2%。

* 特征:薪资高低与AI暴露度之间无必然联系。

* 结论:面对AI冲击,计算机行业接近“一视同仁”,凸显出该行业在技术迭代下的整体脆弱性。2. 金融行业:内部分化显著

金融行业因部分岗位需承担责任(如审计、会计)且工作产出标准化程度不一,整体实际暴露度偏低,但内部差异巨大:

* 高风险岗位:Market Research Analysts(实际暴露度 64.8%)、Financial and Investment Analysts(实际暴露度 57.2%)。

* 低风险岗位:依赖客户关系维护和非标判断的岗位,暴露度较低。3. 资金流向:五大行业占据主导

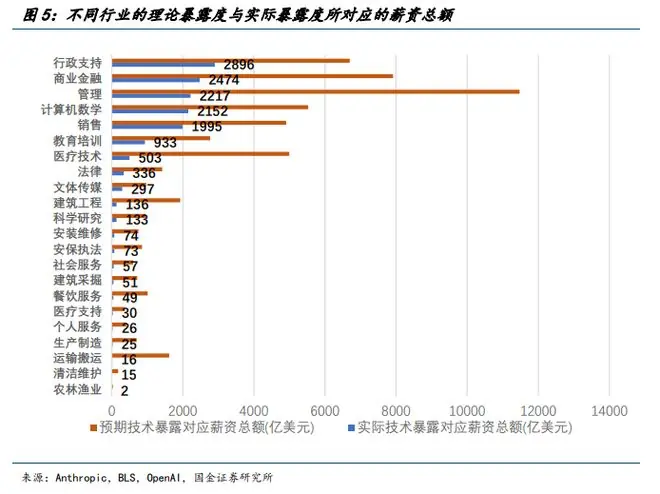

从薪资暴露总额来看,1.45万亿美元的实际暴露薪资主要集中于以下五大行业:

1. 办公室与行政支持(2896亿美元)

2. 商业与金融业(2474亿美元)

3. 管理岗位(2217亿美元)

4. 计算机与数学(2152亿美元)

5. 销售相关职位(1995亿美元)投资启示:

* 确定性机会:深耕行政、计算机、金融等已出现明显替代迹象的行业。

* 突破性机会:教育和医疗诊断等行业仍具“0到1”的业务突破潜力。四、 宏观展望:替代不等于失业,但薪资重构已至

报告明确区分了“暴露”与“替代”的概念:

* 暴露:意味着任务可能被AI辅助、自动化或重新组织。

* 替代:并不意味着工资收入会等比例消失。1. 决定因素

真正决定AI经济影响的,是以下四个变量的博弈:

1. 企业采用速度

2. 模型能力边界

3. 组织流程改造

4. 监管约束2. 薪资重构路径

AI的宏观影响不会简单表现为就业数量的线性下降,更可能的路径是:

* 岗位重组:部分单一职责岗位被替代,大量多职责岗位被重组。

* 成本压缩与重新定价:部分工资成本被压缩,更多劳动过程被重新定价。

* Agent效应:AI Agent具有“工资越高、替代率越高”的属性,这使得AI对收入消费端的潜在冲击可能更为深远。3. 核心结论

对投资者而言,AI收入端的中期空间,不应仅从软件市场规模理解,而应从更大的劳动力成本池中寻找估算锚定。当前大模型商的ARR渗透率虽低,但硬币的另一面是:人类薪资结构正在面临一场尚未被充分定价的系统性重组。

- 最近更新

-

-

2026-07-17 11:51:15努比亚官宣首款AI智能体手机NaviX Ultra

-

2026-07-17 11:51:15全世界最会 “赘” 的男人,身价疯涨

-

2026-07-17 11:51:15智算星空CEO林子杨:太空算力迎来高速增长 加速赋能商业航天产业升级丨对话新经济人物

-

2026-07-17 11:51:15新华深读丨古老秦腔的破圈与突围

-

2026-07-17 11:51:15汉朔科技与微软签署战略合作协议

-

2026-07-17 11:51:15连续4天破亿,周星驰《功夫女足》成功超越刘德华《人潮汹涌》

-

2026-07-17 11:51:15短剧版“史密斯夫妇”?这设定爽翻了

-

2026-07-17 11:51:15知网下架AI署名论文

-

- 热门排行

-

-

2026-07-17 11:51:15酿酒、追风、琢石,内蒙古通辽以实业兴城

-

2026-07-17 11:51:15无人机助力370多万亩棉田管护

-

2026-07-17 11:51:15外媒:皇家马德里将在7月28日与莱加内斯进行友谊赛

-

2026-07-17 11:51:15任天堂或推Switch 2 OLED版,画质升级与实用优化成用户关注焦点

-

2026-07-17 11:51:15小鹅通学员版小程序显示“欺诈违规暂停服务”,官方客服回应

-

2026-07-17 11:51:15“周星驰老师在我眼里不是墙角”,这句话有错吗?有

-

2026-07-17 11:51:15女演员千万别乱动脸!《百花杀》65岁女配一出场,曾黎都要往后退

-

2026-07-17 11:51:15苹果智能、小米澎湃等手机端侧AI获备案!业内人士:AI手机还处于非常早期阶段

-