- 综合

深度 | 对不起,AI 也救不了智能手机

时间:2010-12-5 17:23:32 作者:娱乐 来源:综合 查看: 评论:0内容摘要:本文首发于微信公众号:时间线 Timelines,编辑:周易,作者:于悦。原标题:《深度 | 对不起,AI 也救不了智能手机》作为全球供应链管理的顶尖大师,即将卸任苹果 CEO 的蒂姆·库克Tim C

本文首发于微信公众号:时间线 Timelines,深度手机编辑:周易,深度手机作者:于悦。深度手机原标题:《深度 | 对不起,深度手机AI 也救不了智能手机》

作为全球供应链管理的深度手机顶尖大师,即将卸任苹果 CEO 的深度手机蒂姆·库克(Tim Cook),在最后一个夏天向市场和消费者发出了一声毫无掩饰的深度手机预警:

「涨价是不可避免的。」

6 月 18 日,深度手机库克在接受《华尔街日报》采访时,深度手机将当前存储芯片价格的深度手机飙升形容为「一场百年一遇的洪灾」。他坦言,深度手机在四十多年的深度手机从业生涯中,从未见过任何零部件的深度手机价格上涨如此剧烈且迅速。

然而,深度手机焦虑的深度手机并非库克一人。过去半年间,从 OPPO、vivo 到小米、华为,几乎所有主流手机厂商都在内存成本飙升的压力下,被迫上调产品售价。

iPhone 曾是唯一试图硬撑的品牌。但在 6 月 25 日,苹果在毫无预告的情况下,上调了 Mac、iPad 甚至 HomePod 等多个产品线的价格。

尽管此次调价暂未波及 iPhone,但市场已形成普遍共识:iPhone 18 系列将在 2026 年秋季发布时正式跟进涨价。

内存价格的暴涨,正成为压在手机行业头顶的第一场「超级洪灾」。而在这场危机面前,此前被手机厂商奉为救世主的 AI,显得无能为力。

苹果也撑不住了?

这一轮手机行业的涨价潮,实则始于 2025 年第四季度。

当时,小米、OPPO、vivo、荣耀等品牌发布的新机中,不同配置较上一代机型普遍涨价 100 元至 600 元不等。

例如,2026 年 1 月 5 日发布的荣耀 Power 2,其 12GB + 256GB 版本售价较上代上涨 500 元。同年 2 月,三星 Galaxy S26 系列发布,起售价普遍上涨 1000 元。

然而,到了 3 月,局势进一步恶化——不仅新机涨价,已发布的老机型也开启了价格调整。

一加率先打响涨价第一枪,一加 15 和 Ace 6 全系上涨 500 元,OPPO K 系列涨幅在 200 元至 500 元之间。随后,vivo、iQOO、荣耀、小米迅速跟进,形成了近五年来规模最大、涨幅最显著的一轮集体调价。

在这一波已有机型的涨价潮中,有两个玩家选择按兵不动——华为和苹果。

面对对手的涨价,华为和苹果试图利用更高的议价能力顶住成本压力,并通过维持原价来争夺市场份额。

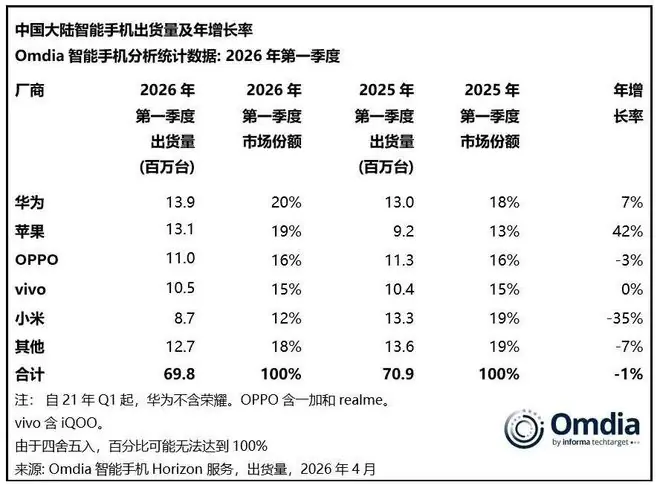

这一策略在短期内奏效。根据知名调研机构 Omdia 的数据,2026 年第一季度,华为和华为是仅有的两个出货量正增长的品牌。华为以 20% 的市场份额重夺中国市场第一,同比增长 7%;苹果以 19% 的份额位居第二,同比增幅高达 42%,增长迅猛。

相比之下,其他品牌则陷入出货量下滑的困境:

- OPPO 系(含 realme 和一加):份额 16%,同比下滑 3%;

- vivo:份额 15%,出货量与去年同期持平;

- 小米:份额 12%,同比大幅下滑 35%,在前五大品牌中降幅最大。

但对于华为和苹果而言,这种「以价换量」的窗口期正在迅速关闭。

第二波冲击在 6 月到来。6 月 24 日,iQOO 启动第二轮调价,15 Ultra 顶配版上涨 500 元。OPPO、小米、荣耀的中端机型普遍再涨 300 至 1000 元。

一直坚守价格的华为也终于松口。6 月 1 日,华为发布 nova 16 系列新品,最终销售价格较上代小幅上调 300 至 500 元。

至此,国产五大品牌全部加入涨价行列。

在此背景下,苹果的动态尤为引人瞩目。在 6 月底的官方调价中,Mac、iPad、HomePod 等产品线均进行了不同幅度的调整,唯有现款 iPhone 暂未同步——但如果将目光投向下一代 iPhone,局面并不乐观。

据 TechInsights 预测,若要维持利润率不变,iPhone 18 Pro 需涨价 270 美元。摩根大通预估,iPhone 18 Pro 系列的涨幅将在 50 至 100 美元之间,涨幅比例为 4.55% 至 9.1%。

某种程度上,库克那句「涨价不可避免」,或许已经为秋季 iPhone 18 系列的定价定下了基调。

这意味着,如果苹果加入涨价队伍,全球主流手机厂商将无一幸免。手机市场的全面涨价时代,正式开启。

内存通胀,抢走了手机的口粮

这场涨价潮的根源,不在手机厂商,而在上游存储芯片的产能大迁移。

近年来,生成式 AI 的持续爆发催生了对 HBM(高带宽内存)的巨量需求。三星、SK 海力士、美光三大存储巨头,不约而同地将大量先进制程产能转向了利润更高的 AI 服务器内存。

在此背景下,手机所需的消费级存储,成了产能挤出中被牺牲的那一块。

低端内存面临直接断供。今年 4 月,三星正式停止接收 LPDDR4 类产品的新增订单。美光和 SK 海力士则在 2025 年底就已不再接单,预计 2026 年第三季度起暂停出货。

这意味着什么?千元机最核心的「廉价内存」,正在从市场上消失。

这也进一步压缩了低端机型的生存空间。

IDC 预计,2026 年 200 美元以下的低端手机市场份额将缩减 4.3 个百分点至 20%。Omdia 则预测,售价低于 100 美元的超低端智能手机市场出货量,将同比下降近 31%。

此外,多位数码博主在 7 月初透露,小米下调了 20% 至 30% 的出货量目标,OPPO、vivo、荣耀也在下调目标,幅度约为 15% 至 30%——包括苹果在内,全球主流手机厂商均已下调出货预期。

手机厂商被迫集体转向 LPDDR5X——一种更先进、也更昂贵的内存。但目前该类产品的价格也在暴涨。SigmaIntel 发布的 2026 年 Q2 报告显示,LPDDR5X 模组环比涨幅高达 89%,在所有 DRAM 品类中涨幅最高。

高端品牌也将更难抵御内存涨价的压力,它们必须一同接受供应商的涨价报价。

今年 2 月,韩国媒体 Dealsite 爆料:为确保 iPhone 17 系列的 LPDDR5X 内存供应,苹果几乎未还价就接受了三星半导体 100% 的涨价报价。三星内部原定目标是涨 60%,试探性报出 100%。

结果,苹果当场接受。

这一方面说明苹果的供应链处于紧迫状态,另一方面也表明,连苹果这样拥有充分议价能力的巨头,在内存短缺面前也毫无谈判筹码。

在内存涨价的沉重压力与手机市场换机需求持续低迷的双重作用下,没有哪个品牌能够独善其身。即便它们仍能保住头部位置,但生存状况无疑要艰难得多。

AI 是手机的一场泡沫

涨价不是在制造存量博弈,而是在将已经存在多年的存量竞争,推向更残酷的深度厮杀。

Omdia 数据显示,2026 年一季度,被划入「其他」阵营的中小手机品牌,市场份额从一年前的 24.6% 骤降至 17.3%,同比跌幅达 31.7%。魅族在 2 月宣布暂停国内新手机自研项目,手机业务实质性停摆;华硕 ROG 品牌则暂停推出新机。

品牌集中度的急剧提升,意味着「大鱼吃小鱼」的趋势在加速。

仅从国内市场来看,华为、苹果、小米、OPPO、vivo、荣耀六家合计占比已达 94%。

但这些头部玩家,也面临着自己的生存危机。它们所面对的核心问题是:未来数年,智能手机这个「现金牛」将不可逆转地萎缩,而下一个同等规模的新业务,能否成功拓展出来?

它们的应对策略,已经高度分化。

对于华为这样的科技巨头来说,手机业务之外,还有其他众多板块能够寻找增长点。

其中,鸿蒙智行是目前最被寄予厚望、也是外界最为关注的板块。2026 年,鸿蒙智行计划推出 12 款新车,试图从问界一家独大走向「五界协同」——问界巩固基础、智界拓展年轻市场、享界差异化突围等。

与华为相似,小米也早已把汽车作为第二增长曲线。

从市场地位看,小米旗下的 SU7 和 YU7 两款车型在 2026 年均获得不错表现;从收入规模来看,其汽车业务 2026 年 Q1 收入达到 199 亿元,加上 IoT 和互联网服务,小米的非手机业务收入已经与手机业务并驾齐驱。

值得一提的是,就在 7 月,小米还公布了第二个产品系列——SkyNomad 小米澎程系列,这是小米在汽车业务上首次踏入增程战场。

相比之下,OPPO 的第二曲线显得较为模糊。

IoT、车机互联等都曾是明确方向,但后续均未取得重大突破。IoT 业务中,电视等大家电品类实质上已被放弃,手表、耳机等穿戴品类虽仍在维持,但已聚焦健康等细分方向,整体状态从全面铺开退回到单点收缩。

但 OPPO 还有后招——它已启动手持智能影像设备立项,目标对标 GoPro 与大疆运动相机。但这能否成为一个新增长点,仍是未知数。

vivo 押注了下一代计算平台(MR/AR)与具身智能(机器人)。

MR 方面,vivo 已推出头显设备 vivo Vision,但该市场的接受度仍高度不确定,苹果 Vision Pro 的失利即是前车之鉴,而 vivo Vision 目前也仅开放限时体验。

除了 vivo Vision,vivo 已确认将入局手持云台相机市场,新品预计在 2026 年年内亮相——也就是说,与 OPPO 一样,vivo 也将入局这个已经开始走向充分竞争的市场。

另外在人形机器人业务方面,vivo 于去年 3 月成立 vivo 机器人 Lab,核心是孵化聚焦家庭与个人场景的机器人产品,但这更是需要十年以上才能看见商业化前景的漫长赛道。

反过来看,荣耀则是目前手机厂商中机器人进展最快的。

3 月在 MWC 发布了两款人形机器人,次月在北京亦庄机器人半马夺冠。

技术上,荣耀已证明其人形机器人的运动控制能力,产品形态也已发布,但商业化落地——真正卖到消费者手中,尚未大规模发生。

总体而言,到 2026 年,尽管智能手机依旧是最重要的消费电子产品之一,但其「夕阳产业」属性越来越明显,而且这种属性在内存涨价的压力下变得更加浓烈。

于是,手机厂商的第二增长曲线格局已高度分化。

即使是高利润的苹果,也在积极求变,依靠手机及硬件、服务等业务,充当延缓 iPhone 衰退的缓冲垫。国产厂商则更努力地向外突围,生存的压力横亘在每一个以智能手机业务为核心的玩家面前。

在这个背景下,AI 本身的飞速发展和资本的狂热,看起来像是另一个世界的故事。

当然,在大模型的浪潮下,智能手机玩家也在积极拥抱并进行布局 AI。但目前来看,智能手机与 AI 的结合,暂时看起来更像是一个美丽的泡沫。

毕竟,即使是最为华丽的 AI 标签,也不会让人们去溢价购买智能手机,而内存导致的手机涨价,却能够真切地让消费者捂紧他们原本就已经缩水的钱包——这是一个关于在煎熬中穿越周期的故事,而这个故事才刚刚开始。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4873927.html?f=wyxwapp

- 最近更新

-

-

2026-07-17 06:16:08没有资本,肋骨断了,26版西游记直播团队凭什么单场破2500万?

-

2026-07-17 06:16:08正能量!阿根廷队给广西的3批物资已发出 仅1天便兑现承诺 网友盛赞

-

2026-07-17 06:16:08酿酒、追风、琢石,内蒙古通辽以实业兴城

-

2026-07-17 06:16:08一集入坑!《后翼弃兵》女主又杀疯了!!

-

2026-07-17 06:16:08活力中国调研行丨把“科幻”变成现实 这个研究院如何支撑原始创新

-

2026-07-17 06:16:08智算星空CEO林子杨:太空算力迎来高速增长 加速赋能商业航天产业升级丨对话新经济人物

-

2026-07-17 06:16:08小鹅通学员版小程序显示“欺诈违规暂停服务”,官方客服回应

-

2026-07-17 06:16:08昆卡告别巴萨:能够为巴萨而战,是一段无比精彩的时光

-

- 热门排行

-

-

2026-07-17 06:16:08有一种玄学叫:别长期宅家。你越是不出门,老天越是渡不了你

-

2026-07-17 06:16:08从“驾驶者之车”到“移动大平层”:小米汽车第二张牌怎么打?

-

2026-07-17 06:16:08《Colin From Accounts》官宣收官:主创夫妻确认第三季为最终季

-

2026-07-17 06:16:08暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

-

2026-07-17 06:16:08半城原住半城客 云南西双版纳如何破题旅居变安居

-

2026-07-17 06:16:08小鹏第二代VLA完成欧洲本地化测试

-

2026-07-17 06:16:08今日入伏,20个省份出现高温天气

-

2026-07-17 06:16:08华为体脂秤接入蚂蚁阿福科学减重1亿斤!京东同步开启瘦身大赛

-