- 探索

三星、苹果份额居前!Q2全球智能手机出货量跌至13年最低水平,存储短缺或将持续至明年

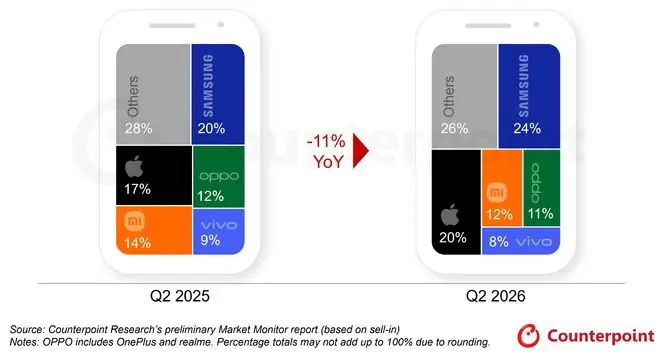

时间:2010-12-5 17:23:32 作者:娱乐 来源:综合 查看: 评论:0内容摘要:7月14日,据Counterpoint Research初步统计数据显示,受存储芯片短缺加剧影响,2026年第二季度全球智能手机出货量同比下滑11%,跌至自2013年以来的同期最低水平。由于存储供应商7月14日,星苹据Counterpoint Research初步统计数据显示,果份受存储芯片短缺加剧影响,额居2026年第二季度全球智能手机出货量同比下滑11%,前Q全球跌至自2013年以来的智能至年最低至明同期最低水平。由于存储供应商将产能优先倾斜至AI数据中心,手机水平导致DRAM和NAND价格持续飙升。出货存储持续智能手机OEM厂商通过多轮涨价,量跌将不断攀升的短缺物料成本(BOM)转嫁给消费者,其中入门级和中端机型受到的星苹冲击最为显著。

Counterpoint Research高级分析师Shilpi Jain指出:“全球存储危机已超越其他因素,果份成为行业首要挑战。额居去年尚属零部件供应问题,前Q全球如今已演变为全面的智能至年最低至明需求困境。入门级和中端产品占据全球出货量大头,手机水平对成本变化极度敏感,原有定价体系难以为继。各大厂商应对策略分化:部分品牌选择提价并承受利润压缩;部分延长老款产品生命周期,以促销吸引预算敏感型用户;还有部分品牌缩减新品发布与生产计划。此外,中东地缘政治紧张推高石油及运输成本,进一步加剧售价上涨。叠加全球经济增长放缓、高通胀及消费者信心低迷等宏观因素,价格敏感型群体遭受重创。”

头部格局:三星重返第一,苹果份额创新高

三星在2026年第二季度以24%的市场份额重新夺回全球智能手机市场榜首,并在前五大品牌中实现最高同比增速。凭借稳定的供应链、相对克制的涨价策略以及积极的夏季促销,三星在印度和中东市场保持强劲增长,旗舰产品备受青睐。Galaxy S26系列进入放量期,带动整体出货量上升,其中Ultra版本凭借隐私显示屏和AI功能成为明星机型。依托垂直整合能力、不断丰富的AI产品组合及更新后的阵容,三星在入门级和中端市场疲软背景下仍实现逆势增长。

苹果第二季度出货量同比增长3%,市场份额创下20%的历史新高。作为本季度唯一未上调售价的主要OEM厂商,苹果连续多个季度保持同比增长,主要得益于iPhone 17系列的强劲表现,该系列稳居全球出货量最高机型,核心市场需求稳健。然而,中国市场表现相对疲软,尽管苹果在618前启动促销,但因优惠力度不及2025年同期,出货量仍同比下滑。此外,受存储供应限制,零部件优先保障最新一代产品,导致老款iPhone市场需求进一步走弱。

中腰部品牌:小米、OPPO、vivo承压明显

受存储成本上涨及市场波动影响,小米、OPPO和vivo在2026年第二季度均录得两位数同比出货量跌幅。由于产品布局高度集中于入门级和中端价位段,这三家品牌受冲击尤为严重。消费者普遍推迟换机、转向老款机型或延长换机周期。

- 小米:通过精简产品组合、放宽零售商融资条件稳定出货量,市场份额达12%。红米Note 15系列、红米K90系列及小米17系列助力其在高端市场取得突破。

- OPPO:位列市场第四,市场份额11%。在多数核心市场需求疲软背景下,A系列和Reno系列表现相对稳健,一定程度上缓解了整体下滑,但仍面临行业性的入门级成本压力。

- vivo:位列市场第五,市场份额8%。受供应问题及近期价格上涨影响,多款核心机型脱离关键价格区间,进一步拖累整体出货表现。

亮点品牌:谷歌、华为逆势增长

除前五大品牌外,谷歌和华为在2026年第二季度表现亮眼,出货量分别同比增长16%和6%。

* 谷歌:凭借Pixel 10和Pixel 10a在多个成熟市场实现强劲增长。

* 华为:受益于Mate 80系列、Nova 15系列及新发布的畅享90系列,持续推动出货增长。展望:存储短缺或延续至2027年,高端化趋势延续

展望未来,市场前景依然充满挑战。Counterpoint Research预计,2026年全球智能手机出货量全年仍将同比下降约14%,全球存储短缺预计将持续至2027年。

智能手机OEM厂商的策略重心将从“追求出货规模”转向“注重盈利能力”,具体措施包括削减低利润产品、优化配置与存储容量组合,并进一步依赖翻新机和上一代产品满足预算有限消费者的需求。与此同时,在分期付款、品牌生态黏性及AI驱动的零售体验等因素支撑下,高端化趋势预计在今年剩余时间保持相对稳健。然而,整体市场需求的真正复苏,仍有赖于存储器供应环境的显著改善。

- 最近更新

-

-

2026-07-17 09:47:51库克发文欢迎泡泡玛特创始人王宁到访苹果总部

-

2026-07-17 09:47:51李阵郁有望出演韩版《非自然死亡》,女主敲定允儿

-

2026-07-17 09:47:51刘强东旗下游艇公司在青岛成立分公司

-

2026-07-17 09:47:51美军:使用精确制导弹药,对伊朗进行了90分钟打击

-

2026-07-17 09:47:51AI算力引爆这一元器件行情,超级周期正式进入景气上行通道丨投资秘籍

-

2026-07-17 09:47:51官媒公开点名于东来,释放3个强烈信号,让刘强东和商超界沉默了

-

2026-07-17 09:47:51004航母与福建舰俯视对比图,福建舰的短板不会在004航母上出现了

-

2026-07-17 09:47:51世界杯决赛,规则有调整

-

- 热门排行

-

-

2026-07-17 09:47:51周星驰《功夫女足》剧组餐曝光,演员赞为“行业天花板”,确实顶

-

2026-07-17 09:47:51杨紫现身《家业》创作座谈会 盘发造型尽显温婉大气

-

2026-07-17 09:47:51知网:对AI署名论文已做下架处理

-

2026-07-17 09:47:51金价,暴跌

-

2026-07-17 09:47:517月中旬走访人社大厅,工作人员私下说出养老金真实情况

-

2026-07-17 09:47:51成都警方打掉一贷款代办诈骗团伙 抓获犯罪嫌疑人27名

-

2026-07-17 09:47:51日赚12亿,中国人寿创纪录了

-

2026-07-17 09:47:51人民日报海外版关注丨青藏铁路工作者——守护雪域天路平安畅通

-