- 时尚

4700亿PCB龙头,尾盘涨停,A股人气第二

时间:2010-12-5 17:23:32 作者:时尚 来源:娱乐 查看: 评论:0内容摘要:今日午后,A股市场呈现震荡上行态势,科创50指数强势拉升,涨幅突破8%,科技成长赛道迎来全面爆发。截至收盘,上证指数上涨1.66%,深证成指上涨3.07%,创业板指上涨4.49%,科创综指上涨6.67今日午后,尾盘A股市场呈现震荡上行态势,涨停科创50指数强势拉升,人气涨幅突破8%,尾盘科技成长赛道迎来全面爆发。涨停

截至收盘,人气上证指数上涨1.66%,尾盘深证成指上涨3.07%,涨停创业板指上涨4.49%,人气科创综指上涨6.67%。尾盘全市场成交额高达29322亿元,涨停较前一交易日显著增加3497亿元,人气共有2486只个股录得上涨。尾盘

板块表现分化明显。涨停半导体、人气存储芯片、电子化学品、CPO、光纤概念、PCB概念、液冷服务器及培育钻石板块涨幅居前;而能源金属、旅游及酒店、乳业、煤炭开采加工、机场航运、钢铁、白酒等板块则出现回调。

半导体产业链强势领涨

今日,半导体硅片、GPU、先进封装、CPO等细分领域表现亮眼。

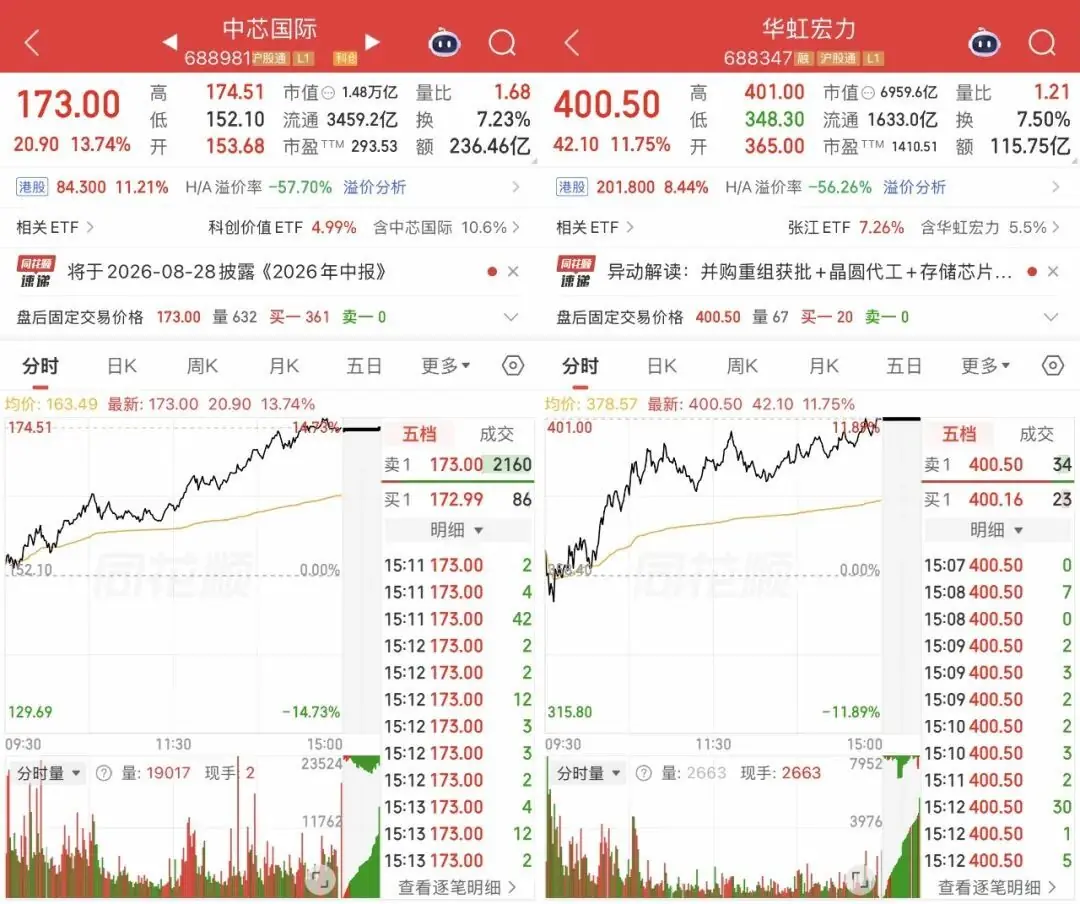

个股方面,有研硅、艾森股份、上海合晶以“20CM”涨停,长川科技、甬矽电子、沐曦股份、澜起科技、长光华芯等多股大幅走高。晶圆代工双雄中芯国际涨幅超13%、华虹宏力涨幅超11%,双双刷新历史新高。PCB行业龙头东山精密于尾盘强势涨停,收盘价定格于261.32元/股,总市值攀升至4786.4亿元,稳居A股人气榜第二位。

作为全球领先的PCB供应商,东山精密持续深耕高端PCB领域。公司透露,老厂改造项目已顺利投产,新建产能正按计划稳步落地。在AI算力核心硬件布局上,公司构建了“光模块含光芯片+AI PCB”的产品体系,覆盖10G至1.6T全速率,并积极推进3.2T及以上下一代光模块的研发。

国泰海通研报指出,在AI需求爆发的背景下,光互联已成为决定AI基础设施性能与算力利用率的关键因素,光通信行业有望维持高增速。

申万宏源研究认为,EML向硅光迁移、单通道速率提升、CPO/NPO方案并行是行业三大确定性方向。预计至2027年,全球AI数通领域对400G以上光模块的需求将达1.55亿支,市场规模超过700亿美元。

东莞证券分析称,AI算力需求正带动先进制程、HBM、DRAM、3DNAND及先进封装产能扩张,刻蚀、薄膜沉积、量测检测、清洗等设备需求持续释放。受3D化趋势驱动,DRAM和NAND对应的设备需求分别达到原来的1.7倍和1.8倍。

创新药板块局部异动

午后,部分创新药概念股出现拉升行情,华森制药直线涨停,立方制药、济民健康亦封板涨停。

消息面上,7月9日,国家卫生健康委、国家中医药局、国家疾控局联合发布2026年版国家基本药物目录。新版目录品种由过去的685种调整至794种,其中化学药品和生物制品476种,中成药318种,旨在更好地满足群众疾病防治的基本用药需求。

能源金属板块持续承压

近期,能源金属板块的定价核心锚定碳酸锂价格,导致能源金属及锂矿概念股同步走弱。今日,能源金属板块再度下跌,盘中跌幅一度超过6%。7月以来,该板块累计跌幅已超12%。融捷股份跌停,盛新锂能、天齐锂业跌幅均超6%。

综合多家机构观点,能源金属当前正处于“供需再平衡”的调整期:锂矿新增产能持续释放,叠加下半年矿企复产、盐湖夏季高产及海外产能投放,市场供需关系由紧平衡转向宽松,下游采购心态偏于观望。这意味着前期上涨逻辑中部分源于“供给紧张预期”,一旦供给端兑现,资源股的估值弹性将受到压缩。

关于锂价走势,华宝期货认为现货市场博弈依然激烈:下游逢低采购,上游挺价惜售,散单锚定17万元/吨以上,整体成交清淡。盐端7月进入检修期,短期产量受限;下游排产高景气带动库存去化;宏观层面,美伊局势升级对大宗商品整体价格形成压制。综合来看,锂价将维持宽幅震荡,后续需重点跟踪盐端检修复产进度及锂矿到港数据。

(文中行情图片来自同花顺,封面图为AI生成)

- 最近更新

-

-

2026-07-17 06:31:51没想到,被上交所公开点名谴责刚3年,密春雷竟再迎来一大坏消息

-

2026-07-17 06:31:51每体:时间对阿森纳追小蜘蛛有利,巴萨的报价有截止日期

-

2026-07-17 06:31:51江苏南通:“一小区一方案” 让“老房子”变“好房子”

-

2026-07-17 06:31:51吴绮莉公开成龙拒认吴卓林原因:因为我不想做亲子鉴定,决定分开了,不管我有没有孩子,那跟成龙还有啥关系

-

2026-07-17 06:31:51网飞搞了个《怪奇物语》录像带版,画质越糊越对味?

-

2026-07-17 06:31:51《雀骨》播出,发现演技不能对比,陶昕然封神,侯明昊演的是个啥

-

2026-07-17 06:31:51《菜鸟老警》加长版独家登录Hulu,5分半隐藏剧情曝光

-

2026-07-17 06:31:51苹果AI拿到国内“通行证”,可以期待一个怎样的AI手机?

-

- 热门排行

-

-

2026-07-17 06:31:51直播间熄火后,明星在生活区“活”了?

-

2026-07-17 06:31:512026年手持扫码PDA推荐:仓库、医院、生产制造,不同场景怎么选才靠谱?

-

2026-07-17 06:31:51这份5年规划,涉及百姓生活方方面面

-

2026-07-17 06:31:51千问发布实时语音模型Qwen-Audio-3.0-Realtime

-

2026-07-17 06:31:51法媒:法国国庆阅兵发出“战略信号”

-

2026-07-17 06:31:51电影《八仙!》点映及预售总票房破4000万

-

2026-07-17 06:31:51丰田终止LF-ZC纯电轿跑项目,将补偿供应商数百亿日元损失

-

2026-07-17 06:31:51【官方】西海岸引进18岁中卫新星 曾征战U17亚洲杯

-