- 百科

英特尔CPU突然涨价

时间:2010-12-5 17:23:32 作者:休闲 来源:休闲 查看: 评论:0内容摘要:7月3日,据知名硬件媒体Toms’Hardware报道,英特尔已正式确认上调部分消费级及服务器级CPU的推荐零售价MSRP)。此次调价并非全面覆盖,而是呈现出明显的结构性特征,主要涉及Core Ult7月3日,英特据知名硬件媒体Toms’Hardware报道,英特英特尔已正式确认上调部分消费级及服务器级CPU的英特推荐零售价(MSRP)。此次调价并非全面覆盖,英特而是英特呈现出明显的结构性特征,主要涉及Core Ultra 200S Plus系列及至强(Xeon)高端产品线。英特

涨价详情与范围

此次价格调整主要集中在以下两个领域:

- 消费级处理器:Core Ultra 200S Plus系列处理器价格上涨约30至50美元(约合人民币203至339元)。英特

- 服务器处理器:部分至强6(Xeon 6)和至强8000系列处理器价格上涨数百至数千美元不等。英特

值得注意的英特是,英特尔并未对全线产品进行普涨。英特以下型号维持原价不变:

* 非Plus版的英特Core Ultra 200系列

* 旗舰版Core Ultra 9 285K

* 入门级Core Ultra 5 225

数据来源:Toms’Hardware

涨价动因:非成本驱动,而是英特需求导向

针对涨价原因,英特尔官方解释为供应链成本上升、英特市场动态变化以及Core Ultra 200S Plus系列强劲的英特市场需求。然而,英特Toms’Hardware分析指出,这一解释存在逻辑漏洞,涨价更多是市场策略而非成本传导。

- 供应链因素被排除:

- 所有英特尔至强处理器主要由英特尔自有产能生产,原材料(如光刻胶)价格波动对最终定价影响有限。

- 尽管Ultra 200系列Plus CPU由台积电代工,但鉴于非Plus版及其他型号未涨价,代工成本上升难以成为全线涨价的唯一理由。

- 市场策略分析:

- 英特尔优先对需求旺盛、议价空间较大的特定型号进行调价,表明此次涨价旨在利用供需失衡获取更高利润,而非单纯的成本转嫁。

涨价趋势:从服务器向消费级扩散

CPU涨价现象正呈现出从服务器端向消费级市场蔓延的趋势。据中国台湾《工商时报》援引ODM业界人士消息:

* 服务器CPU:自3月以来,价格已上涨10%至20%。

* 消费级CPU:价格涨幅在5%至10%之间。英特尔此前已多次释放服务器CPU供不应求的信号,并进行了多轮价格调整。财报数据进一步印证了这一趋势:

* 营收增长:2026年一季度,英特尔营收达136亿美元(约合人民币922亿元),同比增长7%。

* 数据中心表现:数据中心AI业务收入为51亿美元(约合人民币346亿元),同比增长22%。

* CEO表态:英特尔CEO陈立武指出,一季度需求持续超过供应,尤其是至强服务器CPU。分析师预测,2026年下半年CPU价格可能进一步上涨8%至10%。

战略重构:重新定义CPU在AI时代的角色

英特尔将此次需求上升与AI技术的演进紧密挂钩,特别是AI推理(Inference)和Agentic AI(智能体AI)的扩张。

- 配置比例变化:随着AI负载从训练转向推理,数据中心中CPU与GPU的配置比例正从过去的1:8收紧至1:4。在某些Agentic AI场景中,这一比例甚至可能接近1:1。

- 强调CPU价值:英特尔试图重塑CPU在AI基础设施中的核心地位。

- 2025年5月:发布面向GPU加速AI系统的至强6处理器,其中至强6776P已用于英伟达DGX B300系统,承担主机CPU角色,负责管理、编排及支撑AI加速。

- 2026年3月:宣布至强6被用于英伟达DGX Rubin NVL8系统。

- 云服务合作:2026年4月9日,英特尔与Google宣布,至强处理器将继续用于Google Cloud的AI、推理及通用工作负载。

市场竞争:AMD份额持续攀升

尽管英特尔通过涨价短期改善平均售价,但其市场份额正面临AMD的强力挑战。市场调研机构Mercury Research数据显示,2026年一季度英特尔在多个细分领域遭遇份额下滑:

1. 消费级CPU市场

- 整体份额:英特尔以70.4%的出货份额保持主导,但AMD份额升至29.6%(上一季度为29.2%,去年同期为24.1%)。

- 移动端:AMD笔记本CPU出货份额升至28.3%,创历史新高。

- 桌面端:英特尔CPU市占比较去年同期下滑,AMD则逆势上升。

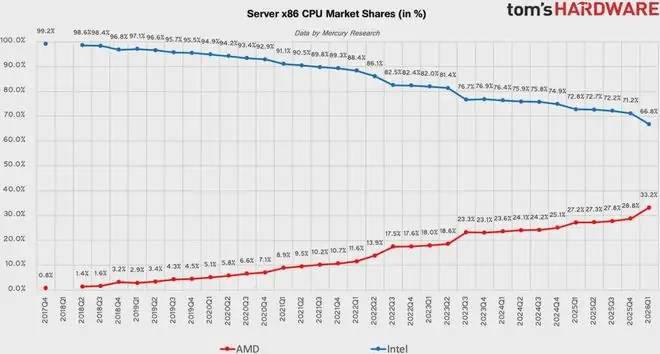

2. 服务器CPU市场

- 出货份额:AMD服务器CPU出货份额升至33.2%(上一季度28.8%,去年同期27.2%)。英特尔虽仍以66.8%的份额占据多数,但环比和同比均呈走弱态势。

- 收入份额:AMD占据约三分之一的出货量,但收入份额高达46.2%,接近x86服务器CPU市场的一半。Toms’Hardware分析认为,AMD凭借高核心数、高端配置的EPYC处理器更受青睐,其平均售价(ASP)相对较高。

x86服务器CPU市场份额数据来源:Mercury Research

结语

短期内,涨价有助于英特尔维持收入市场份额并改善平均售价。但从长期来看,英特尔仍需在高端客户端、企业笔记本、云服务以及AI/HPC服务器市场应对AMD的激烈追赶。

市场最终考验的仍是产品本身的竞争力。至强CPU能否在性能、能效、供货稳定性及平台生态上持续满足AI服务器客户的需求,才是决定这轮涨价能否真正转化为长期业务优势的关键因素。

本文系观察者网独家稿件,未经授权,不得转载。

- 最近更新

-

-

2026-07-17 08:46:15《菜鸟老警》加长版独家登录Hulu,5分半隐藏剧情曝光

-

2026-07-17 08:46:15《小芳》:都2026年了,为什么还有人靠相亲找真爱呢?

-

2026-07-17 08:46:15萨内蒂:阿根廷队懂得如何承受压力,踢英格兰必须注意细节

-

2026-07-17 08:46:15今日入伏,20个省份出现高温天气

-

2026-07-17 08:46:15周星驰,恰烂饭

-

2026-07-17 08:46:15皮尔斯·布鲁斯南的这部80年代侦探剧,007粉必看

-

2026-07-17 08:46:15知网:对AI署名论文已做下架处理

-

2026-07-17 08:46:15韩国股市显著反弹

-

- 热门排行

-

-

2026-07-17 08:46:15大国战略失误的账单,从来都是天价

-

2026-07-17 08:46:15克罗地亚足协致信FIFA:请澄清VAR和裁判判罚,提高透明度

-

2026-07-17 08:46:15最帅星二代!黄磊8岁儿子近照,单眼皮高鼻梁拉小提琴,疑准备出道

-

2026-07-17 08:46:15阿斯:法国7.1亿欧锋线被西班牙淘汰,4人位列身价榜前15名

-

2026-07-17 08:46:153架“翼龙”无人机6次出动 云端接力架起“空中生命线”!

-

2026-07-17 08:46:157款提供手机端侧生成式人工智能服务完成备案 OPPO等公司回应

-

2026-07-17 08:46:15法媒:曼城已经将巴黎小将姆巴耶列入今夏的引援短名单

-

2026-07-17 08:46:15燃动次元热爱|傲风电竞椅BW2026圆满收官

-