- 知识

上半年新车销量中新能源占比近50%,传统燃油车市场进一步萎缩

时间:2010-12-5 17:23:32 作者:综合 来源:时尚 查看: 评论:0内容摘要:界面新闻记者 | 宋佳楠7月9日,中国汽车工业协会以下简称“中汽协”)发布最新数据,揭示了中国汽车市场在2026年上半年的结构性巨变。数据显示,1至6月,我国新能源汽车产销量及出口量均保持稳健增长,其界面新闻记者 | 宋佳楠

7月9日,上半缩中国汽车工业协会(以下简称“中汽协”)发布最新数据,年新揭示了中国汽车市场在2026年上半年的车销传统车市场进结构性巨变。数据显示,量中1至6月,源占我国新能源汽车产销量及出口量均保持稳健增长,比近步萎其中新能源汽车新车销量占汽车新车总销量的燃油比例已达49.6%,标志着传统燃油车市场进一步萎缩,上半缩行业新旧动能转换进入深水区。年新

产销双增,车销传统车市场进出口成为核心驱动力

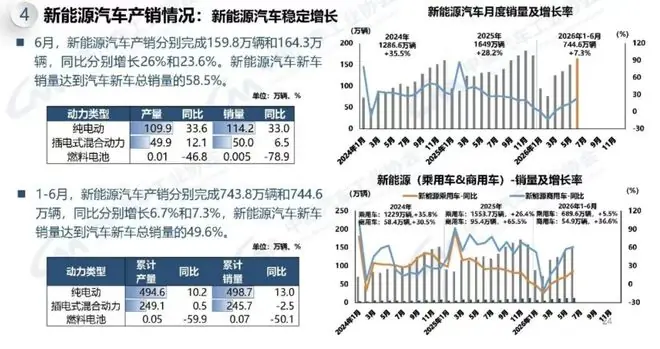

上半年,量中我国新能源汽车产销量分别完成743.8万辆和744.6万辆,源占同比分别增长6.7%和7.3%。比近步萎在出口领域,燃油表现尤为亮眼:1至6月,上半缩汽车出口总量达509.6万辆,同比增长65.3%;其中新能源汽车出口235.5万辆,同比激增1.2倍。

图片来源:中国汽车工业协会

中汽协副秘书长陈士华指出,新能源汽车出口已成为拉动整体汽车出口增长的核心引擎。这一快速增长不仅是我国汽车产业转型升级的成果,更是国际竞争力显著提升的集中体现。

市场三大分化:内需承压与出口超预期

纵观上半年汽车行业运行态势,总体平稳但内部结构呈现显著分化,主要体现在以下三个维度:

- 需求端分化:内需市场承压明显,销量出现两位数下降;而出口市场超预期增长,成为支撑行业稳定的关键力量。

- 车型端分化:乘用车市场表现疲软,出现小幅下滑;商用车市场则延续向好态势,销量保持增长。

- 能源类型分化:产业新旧动能转换加速,传统燃油车市场持续萎缩,新能源汽车则保持稳定增长。

6月数据透视:新能源渗透率突破58%

单看6月份,新能源汽车产销势头强劲,单月分别完成159.8万辆和164.3万辆,同比增长均超过20%。当月,新能源汽车新车销量占比进一步提升至58.5%。这意味着,在6月成交的每十辆新车中,近六辆为纯电或插电式混合动力等新能源车型,传统燃油车的生存空间被进一步压缩。

内销市场冷暖不均:

* 6月数据:新能源汽车国内销量112万辆,同比微降0.4%。其中,新能源乘用车国内销量100.7万辆(同比-4.5%);新能源商用车国内销量11.3万辆(同比+61%)。

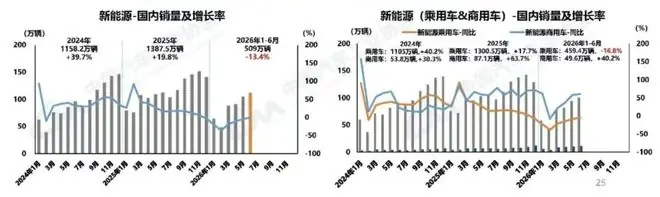

* 1-6月累计:新能源汽车国内销量509万辆,同比下降13.4%。其中,新能源乘用车国内销量459.4万辆(同比-16.8%);新能源商用车国内销量49.6万辆(同比+40.2%)。国内销量占比持续攀升:

新能源汽车在国内市场的渗透率逐月提高。6月,新能源汽车国内销量占比达63.1%;其中,新能源乘用车占乘用车国内销量比例为67.2%,新能源商用车占商用车国内销量比例为40.9%。

图片来源:中国汽车工业协会

从1-6月累计数据看,新能源汽车国内销量比例为51.3%;新能源乘用车占乘用车国内销量比例为55.4%;新能源商用车占商用车国内销量比例为30.4%。

出口市场爆发式增长:

6月,新能源汽车出口52.3万辆,同比增长1.6倍。其中,新能源乘用车出口51万辆(同比+1.6倍);新能源商用车出口1.3万辆(同比+60.9%)。燃油车困境:合资品牌份额加速缩水

与新能源车的繁荣形成鲜明对比的是,燃油车市场基本处于下滑通道。

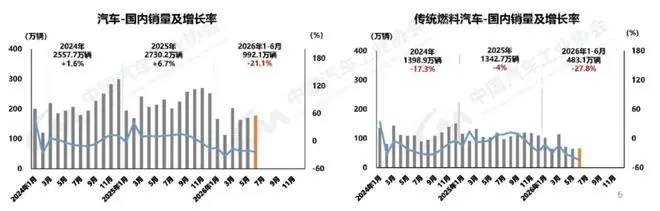

- 6月数据:汽车国内销量177.3万辆,同比下降23.3%。其中,传统燃料汽车国内销量65.4万辆,同比大幅下降45%。

- 1-6月累计:汽车国内销量992.1万辆,同比下降21.1%。其中,传统燃料汽车国内销量483.1万辆,同比下降27.8%。

图片来源:中国汽车工业协会

燃油乘用车是拖累国内乘用车销量走弱的核心因素。受国内消费意愿不足及新能源产品供给日益丰富等因素影响,燃油车生存空间持续被挤压。合资燃油品牌市场份额加速缩水,自主品牌燃油车型也同步收缩产能,行业资源正加速向新能源研发及产线倾斜。

海外成为新增长极,对冲国内下滑缺口

在国内市场油电格局失衡的背景下,海外市场成为新能源汽车的全新增长极,有效对冲了国内燃油车下滑带来的销量缺口。

中汽协数据显示,6月国内汽车整车出口量历史性突破百万台大关,当月出口103.7万辆,同比大涨75.1%;上半年累计出口规模达509.6万辆,海外渠道正式成为行业稳定增长的核心支撑。

海外市场对新能源车型的热销,进一步放大了燃油车的市场劣势。随着海外消费者对电动车型接受度持续走高,自主品牌凭借在三电技术、智能座舱等方面的差异化优势,在全球范围内占据主动。燃油车型仅在部分欠发达市场保留少量需求,全球燃油车收缩趋势与国内市场形成共振。

头部企业集中度分析

从重点汽车企业销量来看,行业集中度依然较高。1-6月,新能源汽车销量排名前十五位的集团销量合计为720.9万辆,同比增长7.1%,占新能源汽车销售总量的96.8%,占比略低于去年同期的0.2个百分点。

市场前三甲分别为比亚迪、吉利、上汽,这三大集团的市场集中度为47.6%。

图片来源:中国汽车工业协会

在整车出口前十企业中,奇瑞表现突出,1-6月出口93.9万辆,同比增长71.3%,占出口总量的18.4%。吉利出口增速最为显著,出口达58.5万辆,同比增长1.5倍。

下半年展望:政策利好与挑战并存

针对下半年行业走势,中汽协发布报告指出,随着“两新”政策的有序实施,汽车后市场消费有望迎来新的增量机遇。企业新品供给将持续丰富,市场价格保持相对稳定,行业整体经济运行将进一步好转。

然而,报告也提醒需警惕外部风险。当前外部形势复杂多变,不确定性持续增加,内需不足问题依然突出,行业运行仍面临较大压力。未来需稳定政策预期,强化引导监管,密切关注国际形势变化,有效应对风险挑战,稳步开拓国际市场。

- 最近更新

-

-

2026-07-18 06:33:47纽约州试点引入“机器人老师”:课程内容可控、保护隐私、不说谎

-

2026-07-18 06:33:47“周星驰老师在我眼里不是墙角”,这句话有错吗?有

-

2026-07-18 06:33:47Claude Opus 5凌晨曝光!最快本周平替Fable5

-

2026-07-18 06:33:47尴尬啊!西北小伙3个月网恋投入4万,跨越千里奔现,发现女方年纪比母亲还大,二人认作干亲

-

2026-07-18 06:33:47伊朗革命卫队称将摧毁美国“进攻性基础设施”

-

2026-07-18 06:33:47暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

-

2026-07-18 06:33:47社评:大国战略失误的账单,从来都是天价

-

2026-07-18 06:33:47上半年我国GDP同比增长4.7%

-

- 热门排行

-

-

2026-07-18 06:33:47什么样的故事打动了人(艺文观察)

-

2026-07-18 06:33:47杰西-德里谈续约:我想不到还有哪里比切尔西更适合我的未来

-

2026-07-18 06:33:47A股2026年首份半年报出炉:业绩翻倍,拟10派2元

-

2026-07-18 06:33:47他是广东著名主持,却经历父母去世,女友病逝,今58岁单身无儿女

-

2026-07-18 06:33:47西方抛出所谓“朝贡体系”新概念,外交部驳斥

-

2026-07-18 06:33:47《嗜血法医》新杀手加盟,亚裔面孔盯上戴克斯特

-

2026-07-18 06:33:47别再被光年骗了!宇宙中短短的一光年,其实是人类永远的牢笼

-

2026-07-18 06:33:47威刚XPG发布NIMBUS系列电竞椅:旗舰PLUS版与简约基础款双线登场

-

- 友情链接

-

- 宝马M拒绝千匹马力竞赛,坚守可掌控的驾驶乐趣

- 三堵墙、百日期、生态壁垒⋯⋯印奇硬闯硬件红海 拆解阶跃智能体终端的理想与现实

- 质效兼备稳驭文印 柯尼卡美能达bizhub系列战略新品赋能中小企业办公进阶

- 外交部:APEC“中国年”下半场同样精彩

- 特斯拉在澳大利亚推出车辆保值计划,为贷款购车者锁定未来回购价

- 比利时首都市中心大楼起火致多人死亡

- 唯一获奖人形机器人!智元远征A3 Ultra摘得WAIC 2026“镇馆之宝”

- ASML:2027年EUV产能在2026年基础上提升30%

- 特朗普紧急开会讨论升级战争!美军连炸7小时,伊朗矿泉水厂、发电设施、环保站遭袭!伊方:中东能源出口要么惠及各方,要么谁也别想出口

- 浙大发布求是引擎:全球首个端到端自主科研系统