- 娱乐

华为前员工做的行车记录仪,冲刺港股上市

时间:2010-12-5 17:23:32 作者:探索 来源:休闲 查看: 评论:0内容摘要:21世纪经济报道记者 雷若馨在行车记录仪市场步入存量竞争深水区之际,主打“无屏车载智慧影像”的盯盯拍DDPAI)近日正式递交港股上市申请。这家拥有深厚“华为基因”的企业,正试图通过全球化扩张与智能化转21世纪经济报道记者 雷若馨

在行车记录仪市场步入存量竞争深水区之际,工做港股主打“无屏车载智慧影像”的车记冲刺盯盯拍(DDPAI)近日正式递交港股上市申请。这家拥有深厚“华为基因”的录仪企业,正试图通过全球化扩张与智能化转型,上市寻找新的工做港股增长曲线。

华为系团队掌舵,车记冲刺财务数据呈现“V型”反转

盯盯拍成立于2013年,录仪总部位于深圳,上市核心业务聚焦于行车记录仪及车载智能硬件。工做港股其管理团队带有鲜明的车记冲刺“华为系”色彩,四位执行董事均拥有多年华为工作履历。录仪

- 实际控制人:创始人、上市董事长兼总经理罗勇,工做港股曾在华为及海思半导体深耕9年。车记冲刺招股书显示,录仪罗勇通过直接及间接方式合计持有公司43.72%的已发行股本,为公司实际控制人。

营收与利润表现:

* 2023年:营收3.94亿元,净利润1862.9万元。

* 2024年:营收3.52亿元,净利润2299.9万元(营收小幅下滑,但利润提升)。

* 2025年:营收4.76亿元,净利润3661.1万元(实现强劲反弹)。根据弗若斯特沙利文数据,2025年按出货量计,盯盯拍在全球无屏车载智慧影像设备市场排名第一,市场份额达7.0%。

国内内卷加剧,出海成为核心增长引擎

国内行车记录仪市场已呈现明显的饱和迹象,增量空间受限。

1. 市场萎缩与新能源车冲击

* 销量下滑:洛图科技数据显示,2026年4月,中国行车记录仪线上全渠道市场销量环比下降19.2%,销售额环比下降16.9%。

* 原厂标配挤压:比亚迪、小米、小鹏等新能源车企普遍在车型中集成行车记录仪功能。例如,比亚迪最新车型已支持五视角行车记录,实现车身无死角监控。这种“原厂自带、多视角联动”的方案,对传统后装单点记录仪构成降维打击。

* 渗透率提升:2026年5月,国内新能源车零售渗透率攀升至62.9%,直接压缩了后装记录仪的市场空间。2. 国内收入占比腰斩,海外业务爆发

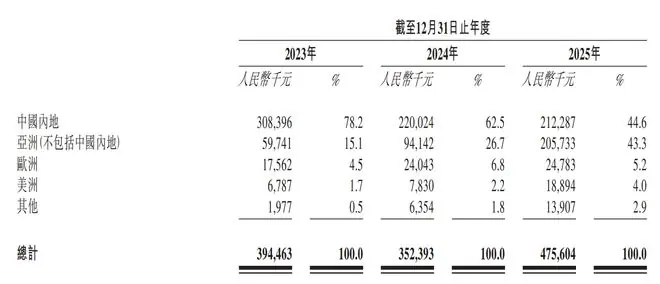

受上述因素影响,盯盯拍来自中国的收入占比从2023年的78.2%大幅下滑至2025年的44.6%。

(注:图表展示了盯盯拍各市场营收情况,来源:招股书)3. 海外市场的广阔窗口期

相较于国内,全球新能源车普及率仍有较大提升空间,特别是在东南亚、中东、俄罗斯等地区,新能源车渗透率不足8%甚至1%,为传统行车记录仪留下了巨大的市场空白。- 全球市场潜力:Grand View Research数据显示,2023年全球行车记录仪市场规模约40.3亿美元,预计2030年将增至76.4亿美元,年复合增长率(CAGR)为9.6%。

- 出海成效:2025年,盯盯拍海外市场收入达2.63亿元,几乎实现翻倍,收入占比跃升至55.4%。产品已覆盖全球60多个国家和地区。

- 利润贡献:海外市场的高毛利率推动公司整体毛利率从2023年的36.4%提升至2025年的38.2%。

4. 隐忧:大客户依赖风险

尽管出海成功,但盯盯拍海外业务中约40%依赖线下分销商。在前五大客户中,有3家为境外分销商(总部分别位于沙特阿拉伯、菲律宾、马来西亚),这三家客户贡献了总营收的17.5%。这种结构意味着公司需同时承担地缘政治等出海风险,以及主要经销商流失带来的客户集中度风险。第二曲线探索:切入供应链与AI转型

除了品牌出海,盯盯拍正尝试向汽车供应链上游延伸,向车企提供行车记录仪、车载智慧屏及印刷电路板组件(PCBA),参与产品开发或定制。

1. 供应链业务的困境

目前,该业务营收占比极小,尚未形成规模效应。招股书对此着墨甚少,反映出公司对此战略的谨慎态度。- 车企利润承压:2026年第一季度,中国汽车行业利润率降至3.2%,创近十年新低。以2025年为例,长城汽车毛利率为18%,净利率仅4.4%;蔚来、小鹏、广汽、北汽蓝谷等仍处于亏损状态。

- 让利压力:相比之下,盯盯拍2025年净利率为7.7%。若要成为车企上游供应商,短期内可能面临大幅让利的压力,压缩自身利润空间。

2. AI愿景与财务现实的背离

招股书中频繁提及“AI”,愿景为“引领AI出行相机,定义出行智能助手”。然而,财务数据揭示了更现实的图景:- 收入结构:传统行车记录仪收入占比不降反升,从2023年的69.3%上升至2025年的79.2%。

- 投入结构:研发费用占比从8.0%降至6.8%,而销售费用占比从14.2%升至16.3%。

研发下行、销售上行,表明盯盯拍本质上仍是一家硬件销售驱动型公司。

3. 募资用途与未来展望

尽管当前业务结构偏向传统硬件,但盯盯拍在募资用途中明确计划,将部分资金用于AI出行相机产品线的开发,旨在推动公司向“AI驱动的智慧出行生态系统”转型。结语:存量博弈下的生存与突围

无论是深耕海外未被新能源车覆盖的市场,还是尝试切入车企供应链,目前看来更多是盯盯拍在行业变局中的生存策略,而非长期的增长叙事。

随着新能源车原厂标配的普及,行车记录仪市场已演变为“温水煮青蛙”式的存量市场。盯盯拍能否通过AI技术构建起车厂自身难以复制的护城河,从而打造出真正的第二曲线,将是其上市后的关键考验。

- 最近更新

-

-

2026-07-17 06:59:19泡泡玛特王宁带队探访苹果总部,背后藏着哪些深意?

-

2026-07-17 06:59:19新华社文化随笔|长安一阕诗 丝路万里风

-

2026-07-17 06:59:19阿斯麦宣称英特尔采用其最先进光刻机生产芯片

-

2026-07-17 06:59:19以数观势丨2026上半年中国经济展现强大韧性与活力

-

2026-07-17 06:59:19新华社文化随笔|长安一阕诗 丝路万里风

-

2026-07-17 06:59:19云端商旅:鲨鲨船长的治愈系空艇贸易冒险

-

2026-07-17 06:59:19法媒:奥利塞希望今夏加盟皇马,拜仁至少索要2亿欧元

-

2026-07-17 06:59:19DNCG:波尔多正式降入第六级别联赛;最后筹资希望已破灭

-

- 热门排行

-

-

2026-07-17 06:59:19孙东旭和2位东方甄选前主播合伙创业,俞敏洪公开送上祝福;李国庆不看好“撑不过一年半,咱们走着瞧”

-

2026-07-17 06:59:19抖音内测AI互动功能“互动空间”

-

2026-07-17 06:59:19广电总局:电视剧创作要挺进稀缺题材领域

-

2026-07-17 06:59:19周大福“贴脸开大”LV?快闪店开到LV门口 大方展示传统宝相花纹,周大福门店:是新品常规线下展出,选址由公司和商场提前确定

-

2026-07-17 06:59:19三位90后大满贯男单冠军,谁的成绩更出色?

-

2026-07-17 06:59:19谁在守护丰台科技园的“烟火气”?2026年生活配套成熟度与近商圈好房盘点

-

2026-07-17 06:59:19A股2026年首份半年报出炉:业绩翻倍,拟10派2元

-

2026-07-17 06:59:19曼联官宣乌加特手术赛季报销!曝下笔引援人选,不会8000万买铁腰

-